Raamatupidamine

SCP juurutamine ettevõttes: etapid, tulemused. Vead 1C: SCP rakendamisel

Viimati modifitseeritud: 2025-01-24 13:01

1C: SCP toimib tervikliku rakenduslahendusena, mis hõlmab raamatupidamise ja halduse põhivaldkondi. Tarkvaratoode võimaldab luua ettevõtte, kodumaistele ja rahvusvahelistele standarditele vastava süsteemi, tagab ettevõtte efektiivse majandus- ja finantstöö

Vastutustundlik inimene. Aruande ja arvutuste peensused

Viimati modifitseeritud: 2025-06-01 07:06

Aruandluskohustuslane on kohustatud esitama vahendite kulutamise aruande ühtsel kujul AO-1 hiljem alt 3 päeva jooksul pärast nende väljastamise perioodi lõppu või alates kuupäevast, mil need on välja antud. ärireis

Maksevõime suhe. Edu valem

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte maksevõime suhtarv, mille valem on toodud ülal, võtab arvesse ka käibe- ja põhivara

Liigväärtus: mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Ülejääkväärtus on kasumi suurus, mille töötaja loob oma tööjõukulu ületades. Samas omastab valmistatud tooted ja ka kulutatud aja tööandja tasuta

Bilansi üldmõisted: varad, kohustused, bilansi valuuta

Viimati modifitseeritud: 2025-06-01 07:06

Blanss sisaldab olulist teavet ettevõtte majandustulemuste hindamiseks. Iga vara, kohustuse ja ka bilansivaluuta osa on vajalik paljude finantsnäitajate arvutamiseks

Sünteetilised kontod. Sünteetilised ja analüütilised kontod, kontode seos saldoga

Viimati modifitseeritud: 2025-01-24 13:01

Organisatsiooni finants-, majandus-, investeerimistegevuse jälgimise ja analüüsimise aluseks on raamatupidamisandmed. Nende usaldusväärsus ja õigeaegsus määravad ettevõtte suhte reguleerivate asutuste, partnerite ja töövõtjate, omanike ja asutajatega

Varude liigid raamatupidamises

Viimati modifitseeritud: 2025-01-24 13:01

Korralik raamatupidamine ei tähenda mitte ainult kõigi organisatsioonis toimuvate majandustehingute ametlikku registreerimist, vaid ka asjakohaste tegevuste elluviimist. See protsess on samaväärne raamatupidamises kuvatava teabe võrdlemisega ettevõtte vara seisu ja saadavuse tegeliku teabega

Teenuse maksumuse arvutamine: arvutuse näide. Teenuse maksumus

Viimati modifitseeritud: 2025-06-01 07:06

Kuluarvutuse koostamise tehnoloogia kirjeldus ja arvestuse koostisosade loetelu. Mõnede avalike teenuste maksumuse arvutamise näide

Rahadokumendid: omadused, tüübid

Viimati modifitseeritud: 2025-01-24 13:01

Omavalitsuse- ja riigiasutused kasutavad oma tegevuses rahalisi dokumente. Eelarvearvestuses on need nimiväärtusega maksevahendid. Neid vahendeid kasutatakse juhtudel, kui arveldused on tehtud, kuid teenuseid, mille eest on tasutud, pole veel osutatud

Võlgnik on Mis vahe on võlgnikel ja võlausaldajatel

Viimati modifitseeritud: 2025-06-01 07:06

Selles artiklis tutvustame mõisteid "võlausaldaja" ja "võlgnik". Need on mõisted, mida me igapäevaelus sageli kuuleme, või võib-olla oleme me ise üks nendest mõistetest

Vara on raamatupidamise oluline osa

Viimati modifitseeritud: 2025-06-01 07:06

Nagu paljudel majandusnäitajatel, on ka vaadeldaval mõistel palju definitsioone, mis iseloomustavad seda erinevatest vaatenurkadest. Näiteks kõik eelpool kirjutatu võimaldab mõista, et "vara" on mõiste, mis on tihed alt seotud nii ettevõtte majandustegevuse kui ka tootmisprotsessiga

Bilansi netovara valem. Kuidas arvutada netovara bilansis: valem. OÜ netovara arvutamine: valem

Viimati modifitseeritud: 2025-06-01 07:06

Netovara on üks äriettevõtte finants- ja majandusefektiivsuse põhinäitajaid. Kuidas seda arvutust tehakse?

Mis sisaldub ettevõtte bilansis

Viimati modifitseeritud: 2025-06-01 07:06

Mis on ettevõtte bilanss, millistest jagudest ja alajagudest see koosneb, millistel eesmärkidel seda kasutatakse? Seda kõike saate sellest artiklist teada

Nomenklatuur on ettevõtte kontoritöö aluseks

Viimati modifitseeritud: 2025-01-24 13:01

Nomenklatuur on süstematiseeritud loetelu ettevõtte kontoritöösse kantud juhtumite teatud nimetustest koos nende säilitamise tähtaegade kohustusliku äranäitamisega. See on kinnitatud vormingus

Raamatupidamisstandardid. Föderaalseadus "Raamatupidamise kohta"

Viimati modifitseeritud: 2025-01-24 13:01

Töö raamatupidamisstandardite loomisega Venemaal algas 2015. aastal. Seejärel kinnitas rahandusministeerium korraldusega nr 64n nende arendamise programmi. 2016. aastaks said tööd valmis. Hetkel sisaldab programm 29 raamatupidamisstandardit

Valge palk. Ametlik ja mitteametlik palk

Viimati modifitseeritud: 2025-01-24 13:01

Paljudele on tuttav selline mõiste nagu valge palk. Kuulnud mustadest ja hallidest. Mõned neist fraasidest pole tuttavad, kuid nad teavad kindl alt palkade olemasolust "ümbrikes". Selline palkade värvijaotus on meie ellu päris pik alt sisenenud. Seetõttu tahan selliste skeemidega hästi kursis olla, et mõista, mis ja kuidas see töötab

Kvartalid on 1. kvartali aruandlus. Teine veerand

Viimati modifitseeritud: 2025-06-01 07:06

Kvartaliaruanne on saadaval kõikides organisatsioonides. Aruandlusvormide esitamata jätmise eest määratakse organisatsioonile rahatrahv. Ära jäta esitamise tähtaega vahele

Jaotamata kasum bilansis on Konto "Jaotamata kasum"

Viimati modifitseeritud: 2025-06-01 07:06

Jaotamata kasum bilansis on eririda, mis kajastab ettevõtte kasumit või kahjumit pärast makse. Just sellest summast saab maksta dividende või osta põhivara

Finantsaruannete koosseis alates 2013. aastast

Viimati modifitseeritud: 2025-01-24 13:01

See artikkel kirjeldab kõiki muudatusi aruandluses seoses föderaalseaduse nr 402-FZ jõustumisega. Ärge unustage, et see seadus on mõeldud 2013. aasta aruandluseks. Samuti antakse selgitusi lihtsustatud aruandlusvormide kohta

Kuidas arvutada puhkust vastav alt seadusele

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel kirjeldab, kuidas puhkust arvutada, kuidas seda õigesti pakkuda ja mis on puhkusekogemus. Tööaasta määratlus ja puhkuse õige jaotamine on läbirääkimistel

Uus bilansivorm: kas see teeb raamatupidajate elu lihtsamaks?

Viimati modifitseeritud: 2025-01-24 13:01

Õigusaktid näevad ette, et uue föderaalseaduse "Raamatupidamise kohta" tulekuga peavad kõik ettevõtted, olenemata maksustamisrežiimist, esitama finantsaruanded. Uus seadus tõi kaasa palju uuendusi seoses finantsaruannete vormidega

Sularahatehingud. Nende rakendamise tunnused

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel kirjeldab sularahatehinguid, kirjeldab nende teostamise korda ja mõningaid sularahaarvelduskeskuste tööga seotud funktsioone

Isikliku auto kasutamise hüvitis: arvutamise kord ja omadused

Viimati modifitseeritud: 2025-01-24 13:01

Isikliku sõiduauto ametiotstarbelise kasutamise hüvitis määratakse maksedokumentide ja ettevõtte töötaja koostatud akti alusel. Artiklis kirjeldatakse, millised on selle makse normid ja kuidas see õigesti koostatakse

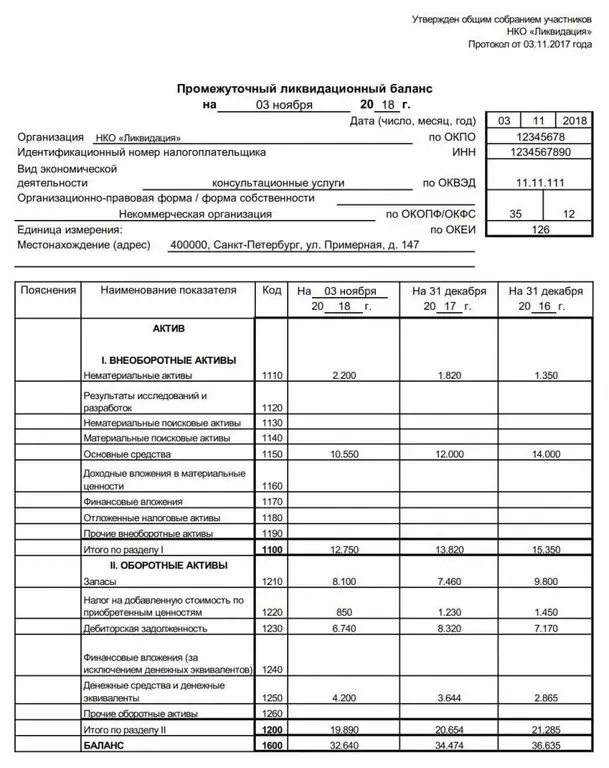

Likvideerimise vahebilansi kinnitamise otsus: näidis, registreerimise kord ja tähtajad, näpunäited

Viimati modifitseeritud: 2025-06-01 07:06

Likvideerimise vahebilansi kinnitamine viib lõpliku likvideerimisetappi. Pankasid ja eelarvelisi asutusi me ei puuduta – neil on selle protseduuri läbimiseks oma reeglid. Meie artikkel selle toimingu teostamise kohta eraomandis olevate ettevõtete (LLC) ja mittetulundusühingute jaoks

1C serveri installimine ja seadistamine ettevõttes

Viimati modifitseeritud: 2025-06-01 07:06

Artiklis käsitleme juhiseid 1C: Enterprise serveri kontorisse installimiseks. Kõige sobivam on 1C installivalik klient-serveri versioonis. Kuid kõigepe alt peate mõistma, mis on klient-server arhitektuur. Pärast seda ütleme teile, millistel juhtudel on seda arhitektuuri mõttekas rakendada ja mis kõige tähtsam, kuidas seda õigesti teha. Kui seisate paigaldamisega silmitsi esimest korda, on meie materjal teile väga kasulik

Ettevõtte sisemise kvaliteedikontrolli eeskirjad

Viimati modifitseeritud: 2025-06-01 07:06

Ühelgi organisatsioonil on võimatu tegutseda seadustest kinni pidamata. Viimane kohustab säilitama teatud dokumentatsiooni ning looma sellised töötingimused ja tooted, mis vastavad standarditele. Selles artiklis räägime ettevõtete sisemisest kvaliteedikontrollist

Plaani täitmise protsent: arvutus, näited

Viimati modifitseeritud: 2025-06-01 07:06

Planeerimisprotsess on iga edu saavutamiseks hädavajalik. Indikaatorites määratletud eesmärkide olemasolu võimaldab kontrollida inimese või organisatsiooni liikumist kindlas suunas, annab tegevusele selgust. See võimaldab teil kiiresti tõhusa tegevuse juurde liikuda. Sama oluline edu saavutamise tingimus on aga võime kontrollida oma tegevuse tulemusi

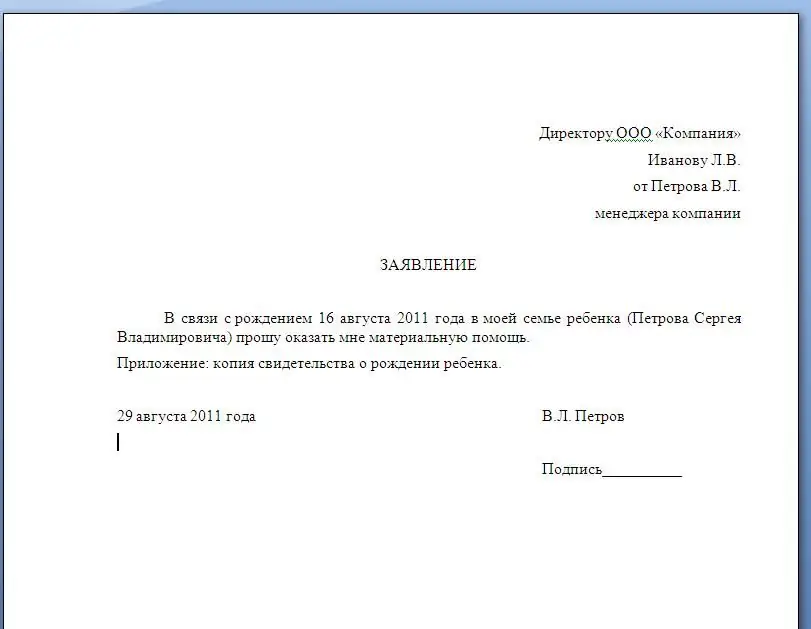

Rahalise abi taotlus: näidis ja kirjavorm koos näitega, rahalise abi liigid

Viimati modifitseeritud: 2025-01-24 13:01

Materiaalset abi osutatakse tööl paljudele töötajatele, kelle elus on olulisi sündmusi. Artiklis on esitatud näidistaotlused rahalise abi saamiseks. Kirjeldab tööandjale väljamaksete määramise reegleid

Mis on lähetus: mõiste, määratlus, õiguslik raamistik, lähetuseeskirjad ja registreerimisreeglid

Viimati modifitseeritud: 2025-01-24 13:01

Kõik tööandjad ja töötajad peaksid teadma, mis on töölähetus ning kuidas seda õigesti menetletakse ja tasutakse. Artiklis kirjeldatakse, millised maksed kantakse üle lähetusse saadetud töötajale ning millised dokumendid koostab ettevõtte juht

Kuidas üüri arvutatakse: struktuur, tekkereeglid, millest arvutatakse

Viimati modifitseeritud: 2025-06-01 07:06

Kuidas üüri arvutatakse? See küsimus on paljude kinnisvaraomanike jaoks kõige olulisem, kuna seadused muutuvad sageli ja intressimäärasid tõstetakse süstemaatiliselt. Esineb ka erinevate firmade ebaausust. Arvete korrektseks tasumiseks ja mitte ülemaksmiseks on vaja teada üüri arvestamise põhimõtet

Kuidas lapse elatist palgast kinni pidada: näide, mahaarvamise kord, näpunäited

Viimati modifitseeritud: 2025-06-01 07:06

Teavet lapse elatise palgast kinnipidamise kohta võivad vajada kõik huvilised. Nende hulka kuuluvad maksete maksja ja saaja, raamatupidaja, kes teeb kirjeid. Toimingute kontrollifunktsioon kuulub kohtutäituritele. Kõigil neil isikutel on kasulik uurida küsimust kummagi poole vaatenurgast

Kood 104; mahaarvamine, summa ja kirjeldus

Viimati modifitseeritud: 2025-06-01 07:06

Maksu mahaarvamine on eeliseks teatud isikutele, kes saavad oma tulult vähem makse maksta. Seega eeldab mahaarvamiskood 104 mitmete sertifikaatide olemasolu, kuid see tugineb väikesele isikute kategooriale, tuginedes raamatupidamisele esitatud dokumentidele

Inventuur on kohustuslik: juhtumid, järjekord, ajastus

Viimati modifitseeritud: 2025-01-24 13:01

Iga ettevõtte jaoks on vaja laoseisu vähem alt kord aastas. Artiklis loetletakse olukorrad, mil taatlus tuleb läbi viia seadusest tulenevate nõuete alusel. Antakse inventuuri reeglid ja etapid ning tulemuste vormistamise nüansid

Raamatupidamise allhange on Funktsioonid, tüübid, eelised ja hinnad

Viimati modifitseeritud: 2025-06-01 07:06

Siin maailmas juhtus nii, et ellu ei jää mitte tugevaim, targem, suurim, vaid kõige vormikam. See bioloogiline seaduspärasus kehtib täielikult ettevõtluse valdkonna kohta. Turu kindlustamiseks on vajalik, et ettevõttele saadav tulu ületaks kulusid. Ja sel juhul on iga hetk ja nüanss oluline. Mis on siis raamatupidamise allhange?

Direktori tagasiastumine omal soovil: vallandamise kord, registreerimisreeglid, materiaalsete varade üleandmine

Viimati modifitseeritud: 2025-01-24 13:01

Direktori vabatahtlikku vallandamist peetakse keeruliseks ja pikaks protsessiks. Artiklis on kirjas, kui kaua menetlus kestab, millised dokumendid selleks koostatakse ning kuidas lõpetatakse tööleping ettevõtte juhiga

Sünnitustoetus: selle arvutamine, arvutamise kord, registreerimise, tekke ja maksmise reeglid ja omadused

Viimati modifitseeritud: 2025-06-01 07:06

Kuidas rasedus- ja sünnitushüvitist (M&B) arvutatakse? Iga naine, kes kavatseb rasedus- ja sünnituspuhkusele jääda, peab selle küsimusega silmitsi seisma. 2018. aastal on lapseootel emadele ette nähtud ühekordne väljamakse lapse sünniks valmistumise perioodi eest ja pärast tema sündi

Kuidas õppepuhkust arvestatakse: arvutamise kord, registreerimise, tekke ja maksmise reeglid ja tunnused

Viimati modifitseeritud: 2025-06-01 07:06

Õppepuhkus on lisapuhkuse liik, mis on tingitud töötajate esmahariduse omandamisest. See arvutatakse keskmise töötasu järgi, vastav alt üldreeglitele. Reguleerib maksmist ja tekkepõhist Vene Föderatsiooni töökoodeksit

Kuidas maksta haiguslehte, kui töötaja läks tööle

Viimati modifitseeritud: 2025-06-01 07:06

Vastav alt tööseadustikule on igal töötajal õigus töövõime kaotuse tõttu ajutiselt oma tööülesannete täitmisest vabastamisele. Peate lihts alt teadma, kuidas seda reeglit õigesti kasutada. Statistika kohaselt kannatab igal aastal hooajaliste haiguste all 40 miljonit venelast. On ju ikka hulk haigusi, mille ilmnemisega kaasneb vajadus töövõimetuslehe järele. Lisateavet haiguspuhkuse maksmise kohta leiate edasi

Aastaaruanne: vormid ja tähtajad

Viimati modifitseeritud: 2025-06-01 07:06

Iga organisatsioon, olenemata sellest, kas ta töötab üldise või lihtsustatud maksusüsteemi alusel, on kohustatud esitama raamatupidamise aastaaruande ja maksuaruande. Aruandlusel on palju eesmärke. Ettevõtte finantsaruanded pakuvad huvi mitte ainult ametiasutustele, vaid ka ettevõttele endale

Põhivara hulka kuuluvad Raamatupidamine, amortisatsioon, mahakandmine, põhivara suhtarvud

Viimati modifitseeritud: 2025-01-24 13:01

Tootmispõhivara on teatud osa ettevõtte omandist, mida taaskasutatakse toodete valmistamisel, tööde tegemisel või teenuste osutamisel. OS-i kasutatakse ka ettevõtte juhtimise valdkonnas

Müügikasumi valem: arvuta õigesti

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte tulemusliku toimimise üks olulisemaid majandusnäitajaid on kasum. Just see näitaja, selle korrelatsiooni dünaamika teiste võtmeteguritega võimaldab majandusteadlasel analüüsida ettevõtte arengustrateegia tõhusust. Kasum võimaldab investeerida tootmise laiendamisse, parandada toodete kvaliteeti, pakkuda töötajatele sotsia altoetuste paketti ja palju muud

Raamatupidamistarkvara: parimate ja taskukohaste raamatupidamistarkvarade loend

Viimati modifitseeritud: 2025-06-01 07:06

Loetleme parimad raamatupidamisprogrammid ja paneme tähele, kuidas iga rakendus paistis silma oma tõhususe ja muude kvaliteedikomponentide poolest. Alustame töölauaversioonidega, mis on seotud ühe või arvutirühmaga, ja jätkame võrguteenustega

Pearaamatupidaja abi: ametisse nimetamine, vastuvõtutingimused, ametijuhendid ja tehtud tööde maht

Viimati modifitseeritud: 2025-06-01 07:06

Iga riigi-, eelarve- või äriettevõte teostab oma tegevust pearaamatupidaja raamatupidamise ja aruandluse raames. Ühel inimesel ja isegi suurettevõttes on üsna raske aru saada pearaamatupidajale pandud ülesannetest. Seetõttu võtab iga raamatupidamisosakonna juhataja appi kohustusliku personaliüksuse - pearaamatupidaja abi

Likvideerimisbilanss on Likvideerimisbilansi mõiste, kinnitamise, vormi ja täitmise näidis mõiste

Viimati modifitseeritud: 2025-01-24 13:01

Likvideerimisbilanss on oluline finantsakt, mis koostatakse organisatsiooni sulgemise ajal. See võib olla vahepealne või lõplik. Artiklis kirjeldatakse, mis on nende dokumentide eesmärk, millist teavet neisse sisestatakse, samuti kuidas ja millal need heaks kiidetakse ja föderaalsele maksuteenistusele esitatakse

Tasu töölähetuses: reeglid, määrused, paberimajandus, arvestus ja maksed

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte reisimine võib olla vajalik mitmel põhjusel. Samal ajal tuleb korrektselt tasuda töölähetuses töötamise eest. Artiklis kirjeldatakse, kuidas arvutatakse töötasu, kuidas makstakse puhkepäevi ja milliste nüanssidega võivad raamatupidajad kokku puutuda

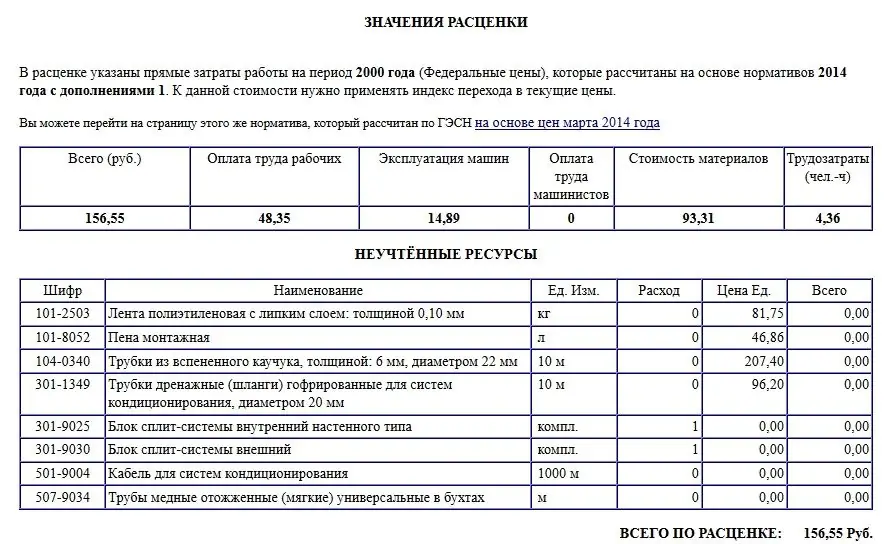

Samm-sammulised juhised hinnangute lugemiseks. Näidishinnang jagatud süsteemi paigaldamiseks

Viimati modifitseeritud: 2025-06-01 07:06

Kuidas hinnanguid mõista? Paigaldamise hinnangute näited. Hinnangu koostamine split-süsteemi paigaldamise lokaalse kalkulatsiooni arvutuse näitel. Paigaldustööde kalkulatsioonide koostamine. Reguleerivad dokumendid ehitustoodete maksumuse määramiseks Vene Föderatsiooni territooriumil

Inventuur eelarvelises asutuses: reeglid ja rakendamise etapid

Viimati modifitseeritud: 2025-06-01 07:06

Iga äritegevus ettevõttes eeldab konkreetsete säästude olemasolu ettevõtte valduses. See hõlmab materiaalset ja immateriaalset vara, põhivara, valmistooteid või müüdavaid kaupu, rahalisi varasid ja muud vara. Ükskõik milline ettevõte – suur või väike, tööstuslik või kaubanduslik, avalik-õiguslik või eraettevõte – peab inventuuri tegemise teel ümber arvutama oma kinnisvara nimekirja

Mida tähendab raamatupidajate vapil olev Bernoulli kõver?

Viimati modifitseeritud: 2025-06-01 07:06

Mis on raamatupidajate vapp? Sümbolismi klassikaline ja alternatiivne tõlgendus. Mis on Bernoulli kõver, mida see tähendab, miks seda nii nimetatakse? Lisaks analüüsime teiste sümbolite, kujundite, taustavärvide tähendusi, loendustööliste vapi tunnuslauset

Põhilised arvestusmeetodid ja nende omadused

Viimati modifitseeritud: 2025-06-01 07:06

Iga teaduse olemuse paljastamiseks peate mõistma, et mis tahes distsipliini uurimisel on kolm komponenti: subjekt, objekt ja meetod. Subjekt räägib meile, mida teadus uurib, ja meetodi abil saame aru, kuidas see seda teeb, kuid objekt on kombinatsioon erinevatest uuritavatest tunnustest. Teema sügavamaks mõistmiseks analüüsime üksikasjalikult, mis on raamatupidamine, milliseid ülesandeid ja eesmärke see teadus endale seab

Veskste arvestus raamatupidamises

Viimati modifitseeritud: 2025-06-01 07:06

Veel on allkirjastatud dokument, mis on seotud vekslitega. See tähendab veksli omaniku õigust mõne aja pärast võlasumma välja nõuda veksli väljaandj alt. Ja aeg, mille möödudes on õigus, ja summa ja isegi nõude koht lepitakse eelnev alt kokku

Ettevõtte finantstulemuste analüüs: eesmärgid, metoodika

Viimati modifitseeritud: 2025-06-01 07:06

Kontroll on loomulikult oluline osa tööst, et tagada iga organisatsiooni tegevus. Sellel võib olla palju erinevaid vorme, millest igaühel on oma omadused ja eripära. Juhtimine võib olla aktuaalne, kui seda tehakse tegevuse käigus. See põhineb ka andmetel, mis on teatud ajaperioodi tulemusel summeeritud. Sel juhul tuletavad nad kõigepe alt meelde ettevõtte / organisatsiooni finantstulemuste analüüsi

Ettevõtte finants- ja majandustegevus – mis see on?

Viimati modifitseeritud: 2025-01-24 13:01

Teema asjakohasus seisneb selles, et täna määravad ettevõtte tegelikud töötingimused vajaduse objektiivse ja igakülgse ärivaldkondade finantsanalüüsi järele, mis võimaldab kindlaks teha ettevõtte tegevuse eripärad, puudused. töös ja nende esinemise põhjused sellise analüüsi tulemuste põhjal. Käesoleva artikli raames käsitleme ettevõtte finants- ja majandustegevuse analüüsi olemust ja aluseid

Materiaalsed kulud. Materjalikulude arvestus

Viimati modifitseeritud: 2025-01-24 13:01

Materjalikulude teema on ilmselt üks meelelahutuslikumaid finantsvaldkonnas. See kajastab täpselt maksuseadusi, mida tuleks mitte ainult uurida, vaid ka kasulik teada

Mis on finantsvara?

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte finantsvara on üsna keeruline struktuur, mis koosneb paljudest komponentidest. Sellel on piisav arv omadusi ja tegureid, mis vastutavad erinevate toimingute asjakohasuse eest

Muutuvuskulud sisaldavad kulu Millised kulud on muutuvkulud?

Viimati modifitseeritud: 2025-06-01 07:06

Iga ettevõtte kulude koosseisus on nn "sunnitud kulud". Need on seotud erinevate tootmisvahendite soetamise või kasutamisega

Millal saan kohaldada laste maksusoodustust?

Viimati modifitseeritud: 2025-01-24 13:01

Absoluutselt igal vanemal on õigus saada üksikisiku tulumaksu arvestamisel laste maksusoodustust. Oluline on teada oma õigusi ja kohustusi, et mitte jääda tühja rahakotiga

Vene Föderatsiooni raamatupidamise eeskirjad

Viimati modifitseeritud: 2025-01-24 13:01

1. jaanuaril 1999 jõustus raamatupidamise määrus 34n. See viitab Venemaa finantsaruandluse reformimise programmile, mis on loodud vastav alt rahvusvahelistele standarditele. Uued raamatupidamiseraldised moodustatakse mitmest jaotisest

Esmaste dokumentide säilitamise tingimused ja tähtaeg raamatupidamises

Viimati modifitseeritud: 2025-06-01 07:06

Esmaste dokumentide säilitamise tähtaeg organisatsioonis on seadusega kehtestatud, mis tähendab, et "paberist" vabanemine lihts alt ei toimi, peate neid säilitama vähem alt paar aastat ja alles siis hävitama . Kui kaua säilitada?

Palga hilinemise hüvitise arvutamine. Hüvitise maksmine

Viimati modifitseeritud: 2025-06-01 07:06

Igal töötajal on õigus saada palka ja tööandja on kohustatud seda maksma. Seda saab laadida erinevate süsteemide kaudu. Kui ettevõtte juht ei suuda töötajatele õigeaegselt töötasu maksta, võib ta nõuda selle hüvitamist. See võimalus on sätestatud tööseaduses

Juhtimistegevuse dokumenteerimine ja selle põhimõisted

Viimati modifitseeritud: 2025-06-01 07:06

Haldustegevuse dokumenteerimise mõiste, selle vahendite, funktsioonide, sisu määratlus. Dokumentatsiooni liigid ja paberimajanduse riiklikud normid

Näide organisatsiooni raamatupidamispoliitikast

Viimati modifitseeritud: 2025-06-01 07:06

Põhimõtete kogumit, mida finantsaruannete koostamisel rakendatakse, nimetatakse organisatsiooni arvestuspoliitikaks. Selle moodustamise eesmärk on luua parim võimalus PBU raamatupidamiseks organisatsioonis. Sisereeglite kogum moodustatakse kohe pärast organisatsiooni moodustamist ja kohandatakse vastav alt vajadusele

Auditorid – mis see on?

Viimati modifitseeritud: 2025-01-24 13:01

Auditikontroll on üks levinumaid viise ettevõtte majandustegevuse jälgimiseks ja kontrollimiseks

Deebet ja krediit – mis need tingimused on?

Viimati modifitseeritud: 2025-06-01 07:06

Täna on igas ettevõttes olemas raamatupidamisosakond, olgu tegemist ettevõtte, tootmise, kaupluse või õppeasutusega. Ja pädev inimene peab mõistma elementaarseid finantsmõisteid. Paljud on kuulnud selliseid termineid nagu "kontode deebet, krediit", kuid mitte igaüks ei suuda selgitada, mis see on. Kuid tänapäeval on selliste põhimõistete tundmine lihts alt vajalik

KVR: ärakiri. Mida CVR tähendab?

Viimati modifitseeritud: 2025-06-01 07:06

Riiklik eelarveprotsessi avatuse poliitika kõigi elanikkonnakategooriate jaoks, mida teostatakse kõigil valitsemistasanditel, ei saavuta mõnikord oma eesmärki piisav alt suure hulga konkreetsete terminite tõttu. Põhiseisukohtadega tutvumine võimaldab kodanikel avaldatavat teavet teadlikum alt tajuda. Üks ilmekas näide on eelarve klassifikatsiooni mõningate aspektide tundmine, eriti CWR

Laen välja antud: lähetused, intresside kogunemine

Viimati modifitseeritud: 2025-01-24 13:01

Laenu väljastamise võimalus ei ole ainult krediidiasutuste eesõigus. Seda saab teha iga organisatsioon, kellel on piisavad rahalised vahendid. Sageli väljastatakse töötajatele laene, et julgustada neid edukaks tööks ja motiveerida kvalifitseeritud spetsialiste edasiseks koostööks. Võimalus laenata madala intressiga ja küsida mugavat tagasimaksetähtaega teeb tööandj alt laenu töötajale atraktiivseks

MBP – mis see on? Väheväärtuslike ja kuluvate esemete arvestus

Viimati modifitseeritud: 2025-06-01 07:06

Väikese väärtusega tarbeesemete arvestus (IBE) on raamatupidamises äärmiselt oluline kategooria. Nimetatud nähtuseta ei saa oma tegevuses hakkama ükski ettevõte. Selles artiklis püüame anda kõige täielikuma ja üksikasjalikuma vastuse küsimusele: "IBE - mis see on?"

Likviidsuskordaja: bilansivalem ja normväärtus

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte tegevuse üheks näitajaks on likviidsuse tase. See hindab organisatsiooni krediidivõimet, võimet täielikult ja õigeaegselt kohustuste eest tasuda

Amortisatsioonigruppidesse kaasatud põhivarade klassifikatsioon

Viimati modifitseeritud: 2025-06-01 07:06

Põhivara arvestab iga ettevõte vastav alt kehtivatele seadustele. See kinnisvara kuulub amortisatsioonile. Iga objekti kasuliku eluea määramiseks töötati välja põhivara amortisatsioonigrupid. See lähenemisviis võimaldab teil õigesti määrata, kui kaua konkreetne objekt peaks töötama. Selle klassifikatsiooni omadusi arutatakse edasi

Luca Pacioli, "Traktaat kontodest ja dokumentidest". Luca Pacioli: elulugu

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamine on kaasaegse majandussüsteemi lahutamatu osa. Nagu näitab ajalooline praktika, on ideed rahast ja selle käibest lahutamatult seotud olemasoleva majandusstruktuuriga. Omariikluse arenedes tekkis vajadus finantstehinguid süstematiseerida ja tõhustada. Selle probleemi lahendamisel andis tohutu panuse raamatupidamise "isa" Luca Pacioli

Mida sisaldab IP aruandlus (reeglid ja dokumendid)

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtjaks (IP) registreerimine IFTS-is annab võimaluse hakata korraldama oma töötegevust kasumi teenimise nimel. Esimese asjana seisab värske ärimees ees küsimus, milliseid IP-dokumente töös vaja läheb

Raamatupidamisalane nõustamine: määratlus, teenuse omadused

Viimati modifitseeritud: 2025-01-24 13:01

Iga ettevõtte tegevus ei ole otseselt seotud ainult kaupade tootmise, teenuste osutamise ja töö tegemisega. Juht peab lahendama organisatsiooniliste ja juhtimisülesannete kompleksi. Igal ettevõttel pole vahendeid õigus-, raamatupidamis-, investeerimis- ja muudes küsimustes spetsialistide ülalpidamiseks. Sellistes olukordades tulevad appi konsultatsioonifirmad

Varud ja nende arvestus

Viimati modifitseeritud: 2025-01-24 13:01

Iga organisatsioon peab arvestama laoartikleid, mis on osa ettevõtte käibekapitalist. Tavaliselt on need ette nähtud tootmisprotsessi või selles osalemise tagamiseks mitte pikemaks kui üheks tsükliks, mille järel sisalduvad need täielikult või osaliselt kauba hinnas

Lihtsustatud maksusüsteem (STS): tulud, kulud ja funktsioonid

Viimati modifitseeritud: 2025-06-01 07:06

Paljud ettevõtjad või ettevõtete juhid valivad maksurežiimi valimisel USN-i "sissetulek" või "tulu miinus kulud". Artiklis kirjeldatakse nende režiimide põhinüansse, maksude arvutamise reegleid ja deklaratsiooni esitamise tähtaegu

Varade bilansiline väärtus on bilansirida 1600. Bilanss

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte vara, õigemini nende koosväärtus, on vajalikud ressursid, mis tagavad uute toodete valmistamise protsessi, müügiturgude laiendamise ja olemasolevate ruumide kaasajastamise võimaluse, uute partnerite ja klientide otsimise, on ettevõtte elu finants- ja majanduskülg

Raamatupidamise terminoloogia: mis on tasakaal?

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamises on üks olulisemaid ja sagedamini kasutatavaid mõisteid "bilanss". Selle tähtsus on vastava ala asjatundjatele hästi teada. Raamatupidamisest kaugel olevad inimesed teavad seda sõna väga pealiskaudselt ja reeglina seostavad nad seda teatud erinevusega. Majandusteadlase ja raamatupidaja jaoks on see mõiste palju sügavam ja laiem. Mis on bilanss ja milline on selle tähtsus organisatsiooni finantsvoogude arvestamisel? See artikkel annab sellele küsimusele vastuse

Juhtsuhe 6-NDFL: funktsioonid, nõuded ja soovitused

Viimati modifitseeritud: 2025-06-01 07:06

Maksuarve koostamisel peab raamatupidaja sisestatud andmeid kontrollima. Ebaõigesti esitatud andmete eest ootab organisatsiooni parimal juhul trahv ja halvimal juhul riigiasutuste kohapealne kontroll. Hea uudis on see, et vastaspoole teabe kiireks kontrollimiseks piisab 6-NDFL-i kontrollsuhte arvutamisest

Kogumisleht – kõik puhas

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte hallatavate kaupade ja muude väärtesemete tegeliku koguse teadmine on üks tulemusliku töö eeldusi. Seetõttu on inventuur muutunud raamatupidamise seaduses ettenähtud kohustuseks. Ideaalis peaksid andmed paberil ja tegelikkuses ühtima. Kuid erinevatel põhjustel (vargused, kahjud, looduslangus, looduskatastroofid jne) saab tuvastada lahknevusi. Sellistel juhtudel koostatakse lepitusakt

Mis on palk? Akumulatsiooni põhiprintsiibid

Viimati modifitseeritud: 2025-06-01 07:06

Palk on peaaegu kõigile teada mõiste. Kuid mitte iga töötaja ei tea selle mõiste määratlust ega ka seda reguleerivaid dokumente

Selgitav märkus bilansi kohta ja selle roll aruandluses

Viimati modifitseeritud: 2025-01-24 13:01

Selgitav märkus on finantsaruannete kohustuslik osa. Seda reguleerib raamatupidamismääruse nr 4/99 punkt 5 “Organisatsiooni raamatupidamisaruanded”. See dokument avaldab andmed ettevõtte raamatupidamispoliitika kohta, mis on vajalikud kõigi majandustegevuse näitajate täielikuks analüüsiks

Mis on äritehingute ajakiri?

Viimati modifitseeritud: 2025-01-24 13:01

Kõik ettevõtte tegevuse käigus tehtavad majandustehingud tuleb fikseerida erimääruses. Seda nimetatakse "Äritehingute ajakirjaks". Sellest tuleb juttu järgmisena

Kaupade ja materjalide arvestus: mõned aspektid

Viimati modifitseeritud: 2025-01-24 13:01

See artikkel on pühendatud kaupade ja materjalide arvestusele. Sellel on oluline roll, sest just ladudest tuuakse kõik vajalik tootmisse. Lisaks peavad struktuuriüksused esitama õigeaegselt andmeid väärisesemete liikumise ja hetkeseisu kohta

Raamatupidaja funktsionaalsed ja töökohustused

Viimati modifitseeritud: 2025-01-24 13:01

Lisaks kuuluvad raamatupidaja tööülesannete hulka: toimiva kontoplaani koostamine; osalemine organisatsiooni finantsmajandusliku tegevuse majandusanalüüsi läbiviimises; dokumentide ohutuse tagamine; organisatsiooni raamatupidamise andmebaasi moodustamine, kogumine ja pidamine; juhi individuaalsete juhiste täitmine

Keskmise palga arvutamine ja selle tekkepõhised tunnused

Viimati modifitseeritud: 2025-01-24 13:01

Selles artiklis kirjeldatakse keskmise palga arvutamist ja selle arvutamise protseduuri mõningaid tunnuseid

FSS aruandlus: vorm, tähtajad ja kohaletoimetamise kord. Sotsiaalkindlustusfondidele aruandlus: registreerimisreeglid

Viimati modifitseeritud: 2025-06-01 07:06

Sõltumata maksustamiskorrast on kõik ettevõtjad kohustatud esitama Sotsiaalkindlustusfondile kvartaliaruande ettenähtud vormis (4-FSS). Aruanne esitatakse ka siis, kui tegevust ei teostatud ja töötajatele töötasu ei makstud. Sellist aruandlust nimetatakse nulliks ja see on kohustuslik

Tsentraliseeritud raamatupidamine: organisatsiooni struktuur, toimimispõhimõte

Viimati modifitseeritud: 2025-01-24 13:01

Tsentraliseeritud raamatupidamine toimib spetsialiseeritud üksusena. Esialgsel etapil moodustati sellised asutused riigi- ja kohalike organite - eelarvetulude haldajate - alla. Praegu on tsentraliseeritud raamatupidamine suhteliselt iseseisev juriidiline isik

OPF-i keskmine aastane kulu: bilansivalem

Viimati modifitseeritud: 2025-06-01 07:06

OPF-i kulud kipuvad kanduma valmistoodetele üsna pika perioodi jooksul. Mõnel juhul võib see kesta mitu tsüklit. Sellega seoses on raamatupidamise korraldamine läbi viidud nii, et samal ajal oleks võimalik kajastada nii algse vormi säilimist kui ka aja jooksul hinna kadumist

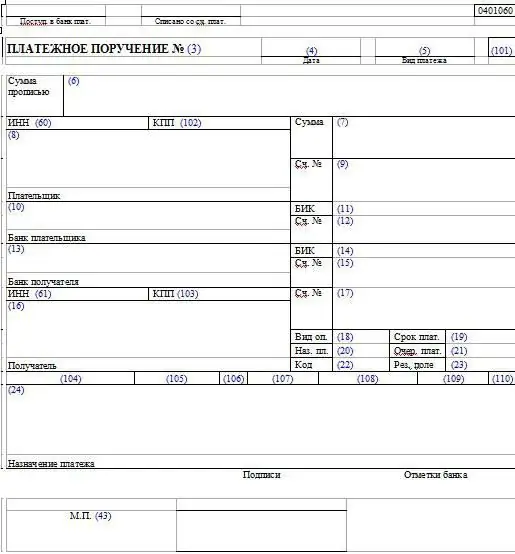

Maksekorraldus: vormi- ja kujundusfunktsioonid

Viimati modifitseeritud: 2025-01-24 13:01

Maksekorraldus on peamine dokument, mida kasutatakse sularahata maksete tegemiseks. Samas on tema vorm ühtne. Oluline on teada maksekorralduse täitmise põhipunkte, et raha ülekandmisel probleeme ei tekiks

Ärikulud – mis see on? Mida sisaldavad ettevõtluskulud?

Viimati modifitseeritud: 2025-01-24 13:01

Müügikulud on kulud, mis on suunatud toodete saatmisele ja müügile, samuti nende pakendamisteenustele kolmandate isikute poolt, kohaletoimetamisele, laadimisele jne

Palgafond: arvestusvalem. Palgafond: bilansi arvutamise valem, näide

Viimati modifitseeritud: 2025-06-01 07:06

Selle artikli osana käsitleme palgafondi arvutamise põhitõdesid, mis hõlmavad mitmesuguseid makseid ettevõtte töötajate kasuks

Põhivarasse kirjendamine. Põhivara raamatupidamise põhikanded

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte põhivarad mängivad tootmistsüklis olulist rolli, need on seotud logistikaprotsesside, kaubanduse, teenuste osutamise ja paljude tööliikidega. Seda tüüpi varad võimaldavad organisatsioonil teenida tulu, kuid selleks on vaja hoolik alt analüüsida iga objekti koostist, struktuuri, maksumust. Pidev monitooring toimub raamatupidamisandmete alusel, mis peavad olema usaldusväärsed. Põhivarade põhipostitused on tüüpilised

Maksekorralduste täitmise näidised. Maksekorraldus: näidis

Viimati modifitseeritud: 2025-06-01 07:06

Enamik ettevõtteid maksab eelarvesse erinevaid makse ja tasusid. Enamasti tehakse seda maksekorralduste abil. Kuidas neid õigesti koostada?

Üldkulude ja üldiste ärikulude arvestus- ja jaotusmeetodid

Viimati modifitseeritud: 2025-06-01 07:06

Iga majandusüksuse kasumlikkus sõltub kulude õigest kajastamisest ja arvestamisest. Nende optimeerimine, kontroll, levitamine mõjutavad kaupade maksumust, vähendavad maksuameti sanktsioonide ohtu. Tegevuse algfaasis planeerib ja moodustab ettevõte tootmisprotsesside elluviimiseks vajalike kulude nimekirja. Arvestuspoliitikas kajastatud oluliseks aspektiks on üld- ja äritegevuse üldkulude jaotamise meetodid

Mis on ettevõtte kohustused?

Viimati modifitseeritud: 2025-06-01 07:06

Peamine raamatupidamisdokument, mida iga ettevõtte tulemuslikkuse hindamisel kasutatakse, on bilanss. Selle peamine põhimõte on säilitada tasakaal varade ja kohustuste vahel

Põhivara müük: lähetused. Põhivara arvestus

Viimati modifitseeritud: 2025-01-24 13:01

Materiaalne baas, iga ettevõtte tehniline varustus sõltub põhivarade struktuurist. Need on tootmisprotsessi lahutamatu osa, neid kasutatakse igat liiki majandustegevuse elluviimisel: teenuste osutamine, tööde teostamine. BPF-i kasutamine maksimaalse efektiivsusega on võimalik nende töö nõuetekohase planeerimise ja õigeaegse moderniseerimisega. Selle vara terviklikuks analüüsiks on vaja seda õigesti kajastada igat tüüpi raamatupidamises

90 konto – "Müük". Konto 90 alamkontod

Viimati modifitseeritud: 2025-01-24 13:01

Iga äriorganisatsioon on kogu majandustegevuse perioodi jooksul huvitatud finantstulemuste põhjalikust analüüsist. Jooksvate tulude ja kulude õigeaegseks jälgimiseks kasutatakse mitmeid raamatupidamiskontosid: 99, 90, 91. Usaldusväärse teabe saamine tulemuste struktuuri, dünaamika ja mahu kohta on võimalik ainult siis, kui nende kontode andmed on õigesti kajastatud

Rahaarvestus arvelduskontol ja ettevõtte kassas

Viimati modifitseeritud: 2025-06-01 07:06

Iga ettevõtte tegevus on ühel või teisel viisil seotud sularaha- või sularahata maksetega. Nende arvestus on seadusega reguleeritud ja rangelt kontrollitud

Kuidas IP-kontolt raha välja võtta? IP võtab arvelduskontolt raha välja: postitused

Viimati modifitseeritud: 2025-06-01 07:06

Peaaegu igal üksikettevõtjal on pangakonto. Seda tüüpi tegevuse eripära on see, et raha on üsna keeruline välja võtta. Riik ei piira üksikettevõtjaid vara kasutamise küsimustes. Kuid tegevuspiirangud on endiselt seatud. Üksikettevõtja arvelduskontolt raha väljavõtmise kohta lisateabe saamiseks lugege edasi

Heiteallikate inventuuriakt. Inventuuri korraldus ja inventuurikomisjoni koosseis

Viimati modifitseeritud: 2025-06-01 07:06

Jäätmeheitmete inventuur on looduse kasutajate poolt läbiviidav tegevuste kogum, sealhulgas saasteainete heitkoguste andmete süstematiseerimine, nende asukoha tuvastamine, heitenäitajate määramine. Loe lähem alt, kuidas see protsess käib ja kuidas heiteallikate inventuuri akti täidetakse, loe edasi

Inventuur apteegis: kord, dokumendid, inventuurikomisjoni koosseis

Viimati modifitseeritud: 2025-06-01 07:06

Inventuur on ettevõtte varude kontrollimine teatud kuupäeval, võrreldes tegelikke andmeid bilansiandmetega. See on peamine viis kinnisvara väärtuste kontrollimiseks. Loe lähem alt, kuidas toimub inventuuri tegemine ja töötlemine apteegis, loe edasi