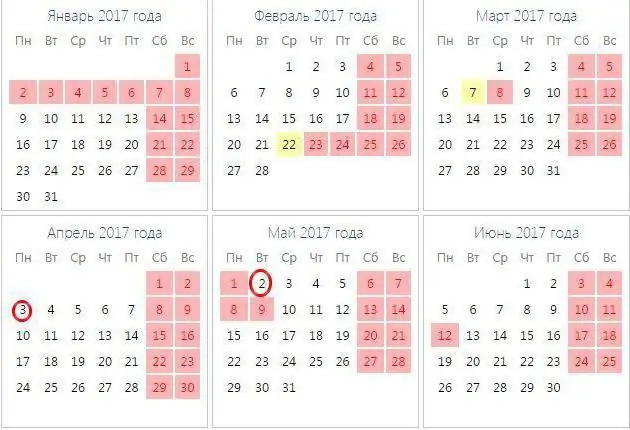

Raamatupidamine

25 arv. Tootmise hoolduskulud

Viimati modifitseeritud: 2025-01-24 13:01

Iga tootmistegevust teostav ettevõte seisab silmitsi lisakuludega, mille eesmärk on protsessi tõhustamine. Seadmete, masinate, ruumide tööks sobivas seisukorras hoidmine on vajalik. Mida suurem on ettevõtte mastaap, seda suuremad on selle üldkulud (kaudsed) kulud

71 konto. 71 raamatupidamiskontot

Viimati modifitseeritud: 2025-06-01 07:06

Teabeartikkel äritehingute nõuetekohase dokumenteerimise vajadusest reisikulude ja ettevõtlusvajaduste aruande all olevate rahaliste vahendite väljastamiseks

Sularahatehingute arvestus. Põhimõisted

Viimati modifitseeritud: 2025-01-24 13:01

Iga organisatsioon, olenemata selle suurusest, seisab peaaegu igasuguste tegevuste läbiviimisel silmitsi vajadusega kasutada sularaha. Ja kui reeglina kasutatakse sularahata makseid vajalike materjalide või tellitud teenuste eest tasumiseks, siis reisi- ja mõnede muude kulude eest tasumine toimub sularaha abil

Töötundide arvestus koondarvestuses. Vahetustega graafikuga autojuhtide tööaja summeeritud arvestus. Ületunnid tööaja summeeritud arvestusega

Viimati modifitseeritud: 2025-06-01 07:06

Tööseadustik näeb ette tööd summeeritud tööaja arvestusega. Praktikas ei kasuta kõik ettevõtted seda eeldust. Reeglina on see tingitud teatud raskustest arvutamisel

Puhaskasumi valem – arvutamine

Viimati modifitseeritud: 2025-01-24 13:01

Iga ärimehe või üksikettevõtja jaoks on kasum oluline. See on tulemus, mis on iga ettevõtte põhjuseks. Indikaatori arvutamiseks kasutatakse puhaskasumi valemit. Pärast artikli lugemist saavad kõik aru, mis see koefitsient on ja kuidas seda leida

Kohtuarvestuse ekspertiis: peamised eesmärgid ja eesmärgid

Viimati modifitseeritud: 2025-01-24 13:01

Erinevate konfliktsituatsioonide korral, ilma milleta on majandustegevust raske ette kujutada, võib raamatupidamise ekspertiis olukorda parandada. Tegemist on eraldi kvalifitseeritud spetsialistide poolt läbi viidud uuringuga, mille eesmärk on välja selgitada asjade tegelik seis organisatsioonis

Kaasaegsed valuutasuhted

Viimati modifitseeritud: 2025-01-24 13:01

Maailma majanduse globaliseerudes ja rahvusvahelistudes kasvavad rahvusvahelised kaupade, kapitali, teenuste ja laenude vood. Valuutasuhted on sotsiaalsed interaktsioonid, mis kaasnevad valuutade toimimisega seotud toimingute teostamisega riikidevahelise kaupade, teenuste ja teabevahetuse käigus

Föderaalseadus "Raamatupidamise kohta" nr 402-FZ, 6. detsember 2011, muudetud ja täiendatud kujul

Viimati modifitseeritud: 2025-01-24 13:01

402-FZ kehtestab aruandlusele ühtsed nõuded. Need on kohustuslikud rakendamiseks kõigile ettevõtlusega tegelevatele üksustele, kui see on seaduses sätestatud

Ettevõttes käib raamatupidamise alane töö

Viimati modifitseeritud: 2025-06-01 07:06

Mis tööd on pooleli? Kuidas on omavahel seotud poolelioleva toodangu ja valmistoodangu mõisted? Miks on WIP raamatupidamise korrektne korraldamine ettevõttes nii oluline? Neid ja muid küsimusi arutatakse meie artiklis

Hinnanguline maksumus – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Ehitustööde iga etapi kohta arvutatakse investeerimisprojekt. Selles on üksikasjalikult kirjeldatud kõik hoone ehitamiseks vajalikud materjalid, tööd ja nende arveldamine. Sellel üksikasjalikul arvutusel on oma nimi - ehituse hinnanguline maksumus

Eelaruanne: postitused 1C-s. Eelaruanne: raamatupidamiskanded

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel ettemaksuaruannete, sularaha eest kaupade ja teenuste ostmise tehinguid kajastavate raamatupidamiskirjete, samuti reisikulude koostamise reeglite kohta ettevõtte raamatupidamises

Deklaratsioon 4-isiku tulumaks. Vorm 4-NDFL

Viimati modifitseeritud: 2025-06-01 07:06

Vormi 4-NDFL esitavad OSNO-d kasutavad üksikettevõtjad. Dokument täidetakse pärast aruandeperioodi esimese kasumi saamist põhirežiimile ülemineku hetkest

Eelaruanne on Eelaruanne: näidise täitmine

Viimati modifitseeritud: 2025-01-24 13:01

Kuluaruanne on dokument, mis kinnitab vastutavatele töötajatele väljastatud raha kulutamist. Selle koostab raha saaja ja esitab raamatupidamisele kontrollimiseks

Millal võtta SZV-STAGE? Uus aruandlus rahapesu andmebüroole

Viimati modifitseeritud: 2025-06-01 07:06

Kõik tööandjad peavad igal aastal esitama Teabe kindlustatud isikute kindlustusperioodi kohta (SZV-STAGE). Lisateavet selle kohta, kuidas aruannet koostada, kuhu ja millal esitada, loe edasi

Kindlustusmaksete tasumise tähtaeg. Kindlustusmaksete täitmine

Viimati modifitseeritud: 2025-06-01 07:06

Kindlustusmaksete arvutamise olemus. Millal ja kuhu ma pean RSV aruande esitama. Aruande täitmise kord ja omadused. Föderaalsele maksuteenistusele esitamise tähtajad. Olukorrad, kus arveldus loetakse esitamata

Kuidas õmmelda raamatut (sularaha või tulu) oma kätega

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel kirjeldab, miks on vaja kassaraamatut ja tuluraamatut kokku õmmelda. Kuidas raamatuid peetakse, kuidas toimub õmblusprotsess

Seletuskirja näidis maksuametile nõudmisel, üksikasjalikud koostamise juhised

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel kirjeldab vastuseid maksuameti nõuetele olenev alt päringu iseloomust

Kuidas arvutada tükitööpalka: valem, näited

Viimati modifitseeritud: 2025-06-01 07:06

Käesoleva artikli raames käsitletakse tükitööpalga määramise ja arvutamise põhitõdesid. Välja on toodud summade arvutamise valemid ja näited

UIP – mis see maksekorralduses on? Unikaalne makse identifikaator

Viimati modifitseeritud: 2025-06-01 07:06

Alates 2014. aastast on UIP oluline rekvisiit, mis tuleb täita, kui see on müüja poolt ja ka siis, kui seda identifikaatorit tuleks käsitleda UIN-ina, kui see on märgitud trahvide, trahvide tasumise maksedokumentides maksude ja tasude eest. See kood on märgitud maksekorralduse väljale numbriga 22. Seda saab täita nii käsitsi kui ka spetsiaalsete tarkvaratööriistade abil, millest peamine on "1C: Enterprise"

Kuidas haiguslehte makstakse: omadused, nõuded ja arvutused

Viimati modifitseeritud: 2025-01-24 13:01

Haigusleht on dokument, mille alusel saate raha. Selleks antakse see raamatupidamisosakonnale. Mõistlik on oma viitlaekumisi ja makseid iseseisv alt kontrollida. Seega oleneb palju eelmise kahe aasta tööstaažist ja töötasu suurusest

Maksukoormus: arvutusvalem. Juhised, funktsioonid, näited

Viimati modifitseeritud: 2025-06-01 07:06

Selle artikli osana käsitletakse ettevõtte maksukoormuse kontseptsiooni tänapäevastes tingimustes ja selle arvutamise meetodeid erinevate maksude jaoks

44 raamatupidamiskonto on Konto 44 analüütiline arvestus

Viimati modifitseeritud: 2025-06-01 07:06

44 raamatupidamiskonto on artikkel, mille eesmärk on koondada teave kaupade, teenuste ja tööde müügist tulenevate kulude kohta. Plaanis nimetatakse seda tegelikult "müügikuludeks"

Raamatupidamine. Sularaha ja arvelduste arvestus

Viimati modifitseeritud: 2025-06-01 07:06

Sularaha ja arvelduste arvestus ettevõttes on suunatud kapitali ohutuse tagamisele ja selle sihtotstarbelise kasutamise kontrollimisele. Ettevõtte tõhusus sõltub selle õigest korraldusest

Kuidas määratakse tükihind? Tükimäär on

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte üks peamisi organisatsioonilisi küsimusi on tasustamisvormi valik. Enamasti saavad ettevõtete töötajad tasu vastav alt palgale ja töötundidele. Seda skeemi ei saa aga kõigis organisatsioonides rakendada

Raamatupidamine: põhivara arvestus lihtsustatud maksusüsteemi alusel

Viimati modifitseeritud: 2025-06-01 07:06

Maksustamisbaasi vähendamiseks kasutatakse põhivara arvestust lihtsustatud maksusüsteemi alusel. See pole aga alati võimalik. Fakt on see, et lihtsustatud süsteemil on kaks versiooni

WACC: valem, saldo arvutamise näide

Viimati modifitseeritud: 2025-06-01 07:06

Selle artikli osana käsitletakse WACC (kaalutud keskmise kapitalikulu) väärtuse üldist ideed ja kontseptsiooni, esitatakse selle näitaja arvutamise põhivalem ning näide arvutamise kohta, kasutades esitatud valem

Kauba ümbersorteerimine on ühe kaubaartikli üheaegne puudus ja teise ülejääk. Inventuuri ajal sorteerimise arvestus

Viimati modifitseeritud: 2025-06-01 07:06

Kaubandusettevõtetes inventuuri läbiviimisel avastatakse sageli puudujääke, ülejääke ja ümberklasse. Kahe esimese nähtusega on kõik enam-vähem selge: seda või teist toodet on kas palju või vähe. Kaupade ümbersorteerimine on üsna ebameeldiv ja keeruline olukord

Abielu mahakandmine: dokumendid, kajastamine raamatupidamises. Abiellumise põhjused

Viimati modifitseeritud: 2025-01-24 13:01

Ükskõik kui palju tootja ka ei pingutaks standardite järgimise nimel, on mõned tooted toodetud defektidega. Selliseid tooteid nimetatakse abieluks. Selle välimuse põhjused on väga erinevad: inimfaktor, seadmete rike jne. Igal juhul ei tohiks defektseid tooteid tarbijale tarnida

Kas on vaja võtta nulli kuue inimese tulumaks: funktsioonid, nõuded ja ülevaated

Viimati modifitseeritud: 2025-06-01 07:06

Vorm 6-NDFL, mille maksuteenistus eelmisel aastal tutvustas, tekitab endiselt küsimusi. Eriti palju poleemikat tekib nullaruande ümber

Raamatupidamise raamatupidaja ametijuhend: näidis

Viimati modifitseeritud: 2025-01-24 13:01

Töötaja põhiülesanne on kehtestatud ettevõtte juhtkonna poolt kinnitatud ametijuhendiga. Käesolevas artiklis käsitleme peamisi lähenemisviise tarnijatega arveldamiseks mõeldud raamatupidaja ametijuhendi koostamisel

Vähendava amortisatsioonibilansi meetod: näide, arvutusvalem, plussid ja miinused

Viimati modifitseeritud: 2025-06-01 07:06

Amortisatsioonikulud on ettevõtte üks olulisemaid raamatupidamisprotsesse. Amortisatsiooni võtavad ühel või teisel viisil kõik ettevõtted, olenemata nende kasutatavast maksusüsteemist

Tootmisse lastud materjalid (postitus). Raamatupidamine materjalide utiliseerimise eest. raamatupidamiskanded

Viimati modifitseeritud: 2025-06-01 07:06

Enamik olemasolevatest ettevõtetest ei saa hakkama ilma laovarudeta, mida kasutatakse toodete tootmiseks, teenuste osutamiseks või tööde tegemiseks. Kuna varud on ettevõtte kõige likviidsemad varad, on nende õige arvestus ülim alt oluline

Kaotused – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Mis on kaotused? Millal need tekivad? Kuidas saate nendega võidelda? Millised on nende tüübid?

Raamatupidamise korraldus: põhiprintsiibid, omadused ja nõuded

Viimati modifitseeritud: 2025-01-24 13:01

Kontroll on peaaegu alati hea õnne võti. Ja kui rääkida organisatsiooni tegevuse raamatupidamisest, siis ilma selleta ei saa kuidagi hakkama. Kuidas seda rakendada? Millised on raamatupidamise ja aruandluse korralduse nüansid praktikas? Millele keskenduda, et mitte eksida ja mitte riigi ees süüdi olla?

Raamatupidamine finantsarvestus organisatsioonis

Viimati modifitseeritud: 2025-01-24 13:01

Mis on finantsarvestus? Finantsarvestuse efektiivsuse tõstmise meetodid. Miks on finantsarvestus vajalik?

Põhivara pensionile jäämine

Viimati modifitseeritud: 2025-01-24 13:01

Põhivara mahakandmine organisatsioonides toimub peaaegu iga päev. Et vältida edaspidi reguleerivate asutuste probleeme, tuleb protseduur läbi viia ja läbi viia õigesti

Kuidas koostada ettevõtte prognoosibilanssi?

Viimati modifitseeritud: 2025-06-01 07:06

Koos bilansiga moodustavad paljud ettevõtted ka prognoosibilansi. Mis on selle eesmärk? Kuidas bilanssi koostatakse?

Raamatupidamine eelarvelistes organisatsioonides ja mitte ainult neis

Viimati modifitseeritud: 2025-01-24 13:01

Selles artiklis ei käsitleta raamatupidamist lihts alt kui igavat rahalugemissüsteemi, vaid kui täielikku viisi kogu tsivilisatsiooni väärtuste kontrollimiseks

Immateriaalse vara arvestamine raamatupidamises: omadused, nõuded ja klassifikatsioon

Viimati modifitseeritud: 2025-01-24 13:01

Organisatsiooni immateriaalne põhivara moodustatakse ja kajastatakse vastav alt kehtivatele seadustele. On kehtestatud metoodika, mille järgi juriidilised isikud kajastavad seda vara raamatupidamisdokumentatsioonis. Immateriaalseid varasid on mitu rühma. Artiklis käsitletakse sellise vara raamatupidamise tunnuseid, seadusega kehtestatud põhinorme

Arvestuspoliitika PBU: rakendus ja üldine seisukoht

Viimati modifitseeritud: 2025-06-01 07:06

Vene ettevõtted viivad raamatupidamispoliitikat läbi raamatupidamisreeglite ehk RAS-i raames tulenev alt seadusest tulenevatest nõuetest, aga ka erinevate äriprobleemide lahendamise vajadusest. Mis on RAS-i arvestuspoliitika eripära Vene Föderatsioonis? Millised õigusallikad seda reguleerivad?

Puhkusepäevade arvutamise valem. Iga-aastase tasulise põhipuhkuse kestus

Viimati modifitseeritud: 2025-06-01 07:06

Puhkus on kauaoodatud periood. Vaatamata sellele, et päevade arv on seadusega kehtestatud, on siiski alati nüansse

Venemaal tööraamatu pidamise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Venemaa tööandjad peaksid alustama oma töötajatele tööraamatuid. Need on seaduse sätted. Milline on seaduses sätestatud tööraamatutega ettevõtete töö spetsiifika?

Saadud ettemaksete käibemaks: postitused, näited

Viimati modifitseeritud: 2025-06-01 07:06

Edaspidiste tarnete jaoks summade ülekandmisel peab müüja väljastama arve. Ostja saab maksu maha arvata müüki ootamata. See seadustiku muudatus loodi maksukoormuse vähendamiseks. Kuidas toimub praktikas käibemaksu mahaarvamine saadud ettemaksetelt?

Arvelduste arvestus erinevate võlausaldajate ja võlgnikega, raamatupidamisarvestus. Arveldused tarnijate ja töövõtjatega

Viimati modifitseeritud: 2025-01-24 13:01

Äritehingute tegemise käigus tekib vajadus teha arveldusi teiste võlgnike ja võlausaldajatega. Kontoplaanis kasutatakse kontot sellise teabe kokkuvõtmiseks. 76. See kajastab deebet- või kreeditvõlga, mis tekib vastastikuste arvelduste käigus teiste arveldusarvestuse registritesse mittekuuluvate juriidiliste isikutega

Mis on karistus? Karistused: määratlus, liigid, tunnused ja tekkepõhine kord

Viimati modifitseeritud: 2025-06-01 07:06

Lepinguliste kohustuste rikkumise korral näevad Venemaa õigusaktid ette eriliigi karistused. Selline karistuse mõiste toimib maksumaksete, kommuna alteenuste ja paljude muude kohustuste ülekandmise tähtaegadest kinnipidamise regulaatorina

Storno on parandatud viga

Viimati modifitseeritud: 2025-01-24 13:01

Raamatupidamises on selline asi nagu ümberpööramine. Sellist toimingut kasutatakse praktikas üsna sageli ja see on oluline erinevate digitaalsete väärtuste korrigeerimisel

Raamatupidaja abistamiseks: aruannete esitamine elektroonilisel kujul

Viimati modifitseeritud: 2025-01-24 13:01

Aruandeperioodi koormuse vähendamiseks soovitab maksuamet tungiv alt minna üle deklaratsioonide elektroonilisele esitamisele. See meetod säästab oluliselt maksumaksja aega ning lihtsustab oluliselt vajalike maksete ja tasude kooskõlastamist

Tutvumine RSV vormiga, mis on ühtne arvutus

Viimati modifitseeritud: 2025-01-24 13:01

Pensionifondi kogunenud sissemaksete kohta peavad aruande esitama kõik juriidilised isikud ja üksikettevõtjad, kes maksavad töötajatele palka. Sel eesmärgil on sihtasutus välja töötanud spetsiaalse RSV-1 vormi. Ettevõtjad esitavad kalkulatsiooni sõltumata valitud maksurežiimist

Palgaarvestaja Töö kirjeldus: kohustused, õigused ja vastutus

Viimati modifitseeritud: 2025-06-01 07:06

Töötaja vastuvõtmisel, kes teostab palgaarvestuse ja -arvestuse, tuleks kandidaati võimalikult hoolik alt uurida. Kohustuste dokumenteerimine ametijuhendite abil aitab vältida paljusid vastuolulisi olukordi

62 konto ostjatele ja klientidele

Viimati modifitseeritud: 2025-01-24 13:01

62 konto on analüütiline register ostjate ja klientidega töötamiseks. Selle registrid aitavad kõige täpsem alt kajastada sularaha laekumisega seotud äritehinguid

Organisatsiooni saadaolevate arvete haldamine

Viimati modifitseeritud: 2025-01-24 13:01

Nõuete haldamine võimaldab näha organisatsiooni nõrkusi, hinnata selle krediidipoliitika tõhusust ning prognoosida ka tulevaste rahavoogude liikumist ettevõtte kontole

Kuidas arvutada keskmist töötasu töölähetuse ja puhkusetasu eest

Viimati modifitseeritud: 2025-01-24 13:01

Kuidas maksta töötaja töölähetuses viibitud päevade eest? See on probleem, millega algaja raamatupidaja kahtlemata silmitsi seisab. Mis on lihtsam kui anda talle tavapalka, sest ta töötas kogu selle aja ettevõtte heaks. Kuid kõike, mis on seotud töösuhetega, kontrollivad seejärel hoolik alt reguleerivad asutused

Mis on saadaolevad arved ja kuidas sellega töötada

Viimati modifitseeritud: 2025-06-01 07:06

Sularahata maksesüsteemiga organisatsioonid või üksikettevõtjad on sageli hämmingus: "Mis see on: nõuded muutuvad iga kuuga suuremaks, kasvades nagu lumepall?" Keegi ütleb, et see on hea - tooted (teenused) on nõudlikud ja arvutusega võite veidi oodata. Kuid ärge meelitage ennast – põhimõtteliselt on selline tõus signaal, et ettevõte kannab lähiajal kahjumit. Kas olete kunagi mõelnud, et mõned püsivad võlglased kasutavad teid pangana?

Mis on deebet? Raamatupidamise deebet. Mida tähendab konto deebet?

Viimati modifitseeritud: 2025-06-01 07:06

Ilma teadmata puutume igapäevaselt, isegi algtasemel kokku raamatupidamise põhitõdedega. Samal ajal on peamised mõisted, millega inimene tegeleb, mõisted "deebet" ja "krediit". Meie kaasmaalased on viimase määratlusega enam-vähem tuttavad. Kuid seda, mis on deebet, ei esinda kõik. Proovime seda terminit üksikasjalikum alt mõista

Füüsilise isiku tulumaksu puhkusetasult ülekandmise tähtaeg

Viimati modifitseeritud: 2025-06-01 07:06

Vene Föderatsiooni maksuseadustikus tehti 2015. aastal muudatusi seoses üksikisiku tulumaksu tasumise ajakavaga. Need jõustusid 1. jaanuaril 2016. aastal. Mis tähtaeg on palg alt ja muudelt tuludelt üksikisiku tulumaksu ülekandmine?

Arvepidamise ja aruandluse taastamine kolmanda osapoole poolt

Viimati modifitseeritud: 2025-01-24 13:01

Mõnikord on raamatupidamise ja aruandluse iseseisvaks taastamine peaaegu võimatu või võtab liiga kaua aega. Sellistel juhtudel peate pöörduma spetsialistide poole, kellel on selle töö tegemiseks vajalikud oskused

Arvepidamise liigid. Raamatupidamiskontode tüübid. Arvestussüsteemide tüübid

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamine on enamiku ettevõtete jaoks tõhusa juhtimis- ja finantspoliitika kujundamisel asendamatu protsess. Millised on selle omadused?

Finantskohustused: analüüs, struktuur. Passiivsed on

Viimati modifitseeritud: 2025-01-24 13:01

Kohustused on toimingud, mis moodustavad pangaressursse. Iga äriasutuse jaoks on need väga olulised. Esiteks on panga usaldusväärsuse teguriteks ressursside stabiilsus, struktuur ja suurus. Teiseks mõjutab ressursside hind ka kasumi suurust. Kolmandaks määrab kassabaas pangale tulu toovate aktiivsete toimingute mahu

Mis on "Skoor 20". Konto 20 – "Põhitoodang"

Viimati modifitseeritud: 2025-01-24 13:01

Äriettevõtted luuakse eesmärgiga saada maksimaalset kasumit. Selleks kasutatakse erinevaid majandustegevuse liike, näiteks ostetud kaupade hulgi- ja jaekaubandust, teenuste osutamist, omatoodangut. Olenev alt valitud tegevusalast valitakse süsteem igat liiki raamatupidamise pidamiseks

Otsesed kulud on investeeringute arvestuse oluline osa

Viimati modifitseeritud: 2025-01-24 13:01

Kõik ettevõtte kulud saab jagada mitmeks valdkonnaks, mis erinevad olenev alt saadud teabe kasutamise kavatsustest. Esimese kohaselt saab organisatsiooni majandustegevuse tulemusi tuvastada mõju järgi kehtestatud tootmiskuludele. Eristage kaudseid ja otseseid kulusid

Palgavalem: näide

Viimati modifitseeritud: 2025-06-01 07:06

Palgaarvestus sõltub ettevõttes kasutusele võetud maksesüsteemidest, mis on fikseeritud kohalike normatiivaktidega. Tööandja ja töötaja vahel sõlmitavas töölepingus tuleb ette näha töö vorm ja tasustamissüsteem, näidates igaks konkreetseks juhuks ära tariifimäära või kehtestatud töötasu

Tööhõivekeskuse keskmise töötasu arvutamine: valem, reeglid, näidis

Viimati modifitseeritud: 2025-06-01 07:06

Abi tööhõivekeskusele töötu abiraha maksmisel: kes väljastab vajaliku info, näidiste täitmine. Tööhõivekeskuse keskmise töötasu arvutamise reeglid. Kolme kuu keskmise töötasu arvutamise tunnused

Puhkusetasu: kuidas kajastada 6-isiku tulumaksus, näidiste täitmine

Viimati modifitseeritud: 2025-01-24 13:01

Puhkusetasu: kuidas kajastada üksikisiku tulumaksu tasumist ja mahaarvamist 6-isiku tulumaksus. Vormi 6-NDFL teise jaotise ridade täitmine. Näited 6-NDFL-i täitmisest: detsembri, juuni puhkusetasu, puhkusetasu ülekandmisel

Arvepidamise taastamine allhanke kaudu

Viimati modifitseeritud: 2025-06-01 07:06

Tänapäeval ei ole paljudel noortel oma ettevõttega alustanud juhtidel piisavat personalijuhtimise kogemust. Isegi kui töövoogu saab luua iseseisv alt, põhjustab juhtkonda mittekuuluv või kogenematu personal palju probleeme. Raamatupidamise taastamine, ettevõtte pidev juhtimine, nõustamisteenused vastav alt kehtivale seadusele - ainult väike osa privileegidest, mida ettevõtte omanik saab allhankeagentuuriga lepingu sõlmimisel

Telli ajakiri. Ajakirjade-tellimuste täitmine. Konto ajakirjad

Viimati modifitseeritud: 2025-06-01 07:06

Igal ettevõttel on võimalus iseseisv alt valida maksu- ja raamatupidamissüsteem ning vorm. Arvestusandmete moodustamisel valitsevad põhimõtted: usaldusväärsus, läbipaistvus, taju kättesaadavus, võimalus saada aruannet mis tahes vara või arveldusliigi kohta, andmete lekke ja moonutuste välistamine

Ületundide tasumine on töövoo oluline punkt

Viimati modifitseeritud: 2025-06-01 07:06

Ületunnitasu on lisatasu lisatöötundide eest. Sellel on siiski oma omadused. Ületunnitöö kogusummat saab täpselt teada alles arvestusperioodi lõpus

Standardsed üksikisiku tulumaksu mahaarvamised lastele

Viimati modifitseeritud: 2025-06-01 07:06

Isikisiku tulumaks on ig alt ametlikult töötav alt kodanikult kohustuslik. Paljudel on aga õigus maha arvata, mis võimaldab maksta makse mitte kogu summ alt, vaid ainult os alt sellest

Kiire likviidsuskordaja: bilansivalem. Maksevõime näitajad

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte finantsstabiilsuse üks märke on maksevõime. Kui ettevõte suudab rahaliste vahendite abil oma lühiajalised kohustused igal ajal tasuda, loetakse see maksevõimeliseks

Müügitasuvuse normväärtus majandusharude kaupa

Viimati modifitseeritud: 2025-01-24 13:01

Tööstusettevõtete ja muude organisatsioonide müügitulu standardväärtuse arvutamine on ettevõtte juhtimises äärmiselt oluline. Neid näitajaid teades on võimalik teha kvalitatiivset majandusanalüüsi ja tõsta ettevõtte efektiivsust

Kontoregister on andmete töötlemise viis

Viimati modifitseeritud: 2025-01-24 13:01

Raamatupidamisregister – need on spetsiifilised raamatupidamistabelid, millel on kindel vorm. Neid saab koostada ettevõtte või organisatsiooni omandis olevate varade andmete majandusliku rühmitamise tulemusena, samuti sarnaste raamatupidamiskirjete investeerimisallikate kohta

Kuidas koostada eelaruannet? Muster ja reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Kuluaruanne on raamatupidamise töövoo peamine dokument. Selle peamine eesmärk on kinnitada vastutava isiku kulutatud summa

Saadud kauba eest aktsepteeritakse hankija arvet: postitamine koos käibemaksuga

Viimati modifitseeritud: 2025-06-01 07:06

Valdav enamus kõigist olemasolevatest ettevõtetest, nii suurtest kui väikestest, ei saa oma äri ajada ilma tarnijateta. Selles artiklis määratletakse, mis on aktsepteerimine, käsitletakse raamatupidamise aktsepteerimise tüüpe, tehingute liike, tarnijatega arveldamise kontosid, tarnijatega arveldamise esmaste dokumentide ühtseid vorme, lähetusi ja näiteid

Põhivara ümberhindlus. Bilansi rida 1340

Viimati modifitseeritud: 2025-06-01 07:06

Turumajanduses muutuvad erinevate kaupade hinnad, mida ettevõte saab majandustegevuseks osta, pidev alt. Põhivaraobjekti ostuhind jooksval aastal võib oluliselt erineda sellest, mille eest see ese osteti. Ettevõte saab jälgida nende kinnisvaraobjektide hindade muutusi, mis tal on, teha nende maksumuse spetsiaalse ümberarvestuse ja võtta arvesse erinevust

Raamatupidamine algajatele: postitustest bilansini. Raamatupidamine

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamine on üsna keeruline, kuid samas vajalik. Mida ta esindab? Miks peaks seda uurima? Millised on nüansid? Vaatame raamatupidamist algajatele alates postitamisest kuni saldoni

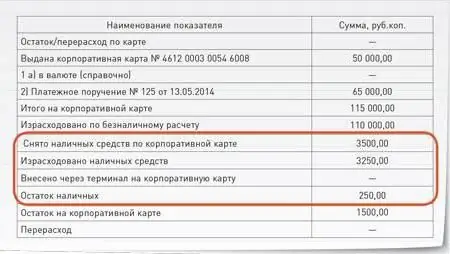

Ettevõttekaardi aruanne: näide. Ettevõtte pangakaardi arvestus

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte kaartide arvestus on üsna lihtne. Kogenud raamatupidajatel ei teki reeglina probleeme tehingute kajastamisega. Raskusi võib tekkida ettevõtte kaardi aruande koostamisel töötaja poolt, kellele see väljastati

Raha ja raha ekvivalendid: mõiste, struktuuri ja esitusviisi tähendus aruandluses

Viimati modifitseeritud: 2025-06-01 07:06

Paljudel algajatel raamatupidajatel pole täiesti selge, mida artiklis analüüsitavas kontseptsioonis sisaldub, kuidas seda iseloomustatakse, kuidas seda pearaamatus kuvada. Seetõttu proovime üksikasjalikult kirjeldada, mis on raha ja raha ekvivalendid. Artikli lõpus anname ka algoritmi nende esitamiseks raamatupidamisdokumentides

Materiaalne põhivara ettevõtte bilansis

Viimati modifitseeritud: 2025-06-01 07:06

Väikeettevõtted kasutavad bilansi koostamisel sageli lihtsustatud aruandlusvorme. Lühendatud vorm koosneb viiest varareast ja kuuest kohustusest. Näib, et tasakaalustamine oleks väga lihtne. Praktikas peavad raamatupidajad silmitsi seisma mitmete raskustega. Mõelge lühendatud bilansi koostamise algoritmile materiaalse põhivara olemasoluga

Kuidas lapsetoetust arvutatakse. Ühe ja kahe lapse elatise arvestamise valem ja näide

Viimati modifitseeritud: 2025-06-01 07:06

Vene Föderatsiooni õigusaktides kajastub lähedaste abistamine, kes ei saa ise enda eest hoolitseda. Riik lõi elatisraha madala sissetulekuga lähedaste kaitsemehhanismina. Neid saab maksta nii laste kui ka teiste lähisugulaste ülalpidamise eest, kes ei suuda enda eest hoolitseda. Loe lähem alt, kuidas elatisraha arvutatakse

Liisingmaksete arvutamise metoodika

Viimati modifitseeritud: 2025-06-01 07:06

Sõnal "liising" on ingliskeelsed juured. Tõlkes tähendab see termin "üüri". Liising on finantsteenuste liik, spetsiifiline laenu vorm ettevõtete põhivara või kallite kaupade soetamiseks eraisikutele

Varu on Määratlus, olemus ja funktsioonid

Viimati modifitseeritud: 2025-01-24 13:01

Looduslikest tingimustest võetud tooraine läbib erinevat tüüpi töötlemist, enne kui jõuab lõpptarbijani valmistootena. Seda liigutatakse, kombineeritakse teiste materjalidega. Mööda ketti liikudes lükkub tooraine aeg-aj alt edasi, oodates pööret elutsükli järgmisse etappi sisenemiseks

Lisapalgad on Mõiste, komponendid, arvutamise kord

Viimati modifitseeritud: 2025-06-01 07:06

Palk jaguneb põhi- ja lisatasuks. Igal tüübil on oma omadused. Samuti tasub teada, millised liigid on konkreetsesse nimekirja kantud

Raamatupidamine ja maksuarvestus tootmisettevõttes: määratlus, hooldusprotseduur. Normatiivsed raamatupidamisdokumendid

Viimati modifitseeritud: 2025-06-01 07:06

Vastav alt PBU 18/02-le peab raamatupidamine alates 2003. aastast kajastama summasid, mis tulenevad raamatupidamisarvestuse ja maksuarvestuse vahelisest lahknevusest. Tootmisettevõtetes on seda nõuet üsna raske täita. Probleemid on seotud valmistoodangu hindamise reeglite ja WIP-i (käimasoleva töö) erinevusega

Ettevõtte kaartide arvestus: makseprotseduur

Viimati modifitseeritud: 2025-06-01 07:06

Panga ettevõtete kaardid on mitmekülgsed. Seetõttu kasutatakse nendega arvutusi tänapäeval laialdaselt. Ettevõttekaarte on mugav kasutada töötajate töölähetustel nii riigisisestel kui ka välismaal, esindusteenuste eest tasumisel, sularaha vastuvõtmisel väljastuspunktides ja sularahaautomaatides

Kuidas arvutatakse puhkusetasu? Arvutamise näited

Viimati modifitseeritud: 2025-01-24 13:01

Artikkel kirjeldab puhkusefondide arvutamise funktsioone. Vaadeldakse peamisi näiteid, kuidas saate iseseisv alt arvutada, kui palju tööandja peab maksma

1C: Enterprise 8. 1C-Logistics: transpordihaldus (kirjeldus ja funktsioonid)

Viimati modifitseeritud: 2025-01-24 13:01

Logistika on inim-, teabe- ja materjalivoogude haldamise protsess, mis põhineb kulude minimeerimisel. Selle tõhususe parandamiseks kasutavad paljud ettevõtted tarkvaratoodet "1C: Enterprise 8. TMS Logistics. Transportation Management"

Amortisatsioonipreemia – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Peaaegu igal ettevõttel on põhivara (OS). Neil on kalduvus kuluda. Vastav alt PBU reeglitele võetakse põhivara arvele ja sellelt arvestatakse amortisatsiooni

Kulutamise luba – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Eelarveliste organisatsioonide kulude kinnitamine hõlmab kohustuste piirmäärade kehtestamist ja toomist, nende vastuvõtmise kontrolli ja arvestust. See on vajalik selleks, et vältida selliste kohustuste võtmist, mis ei ole tagatud eelarveliste õigusaktidega määratud ametisse nimetamisega

Kontoplaan on Juhised kontoplaani kasutamiseks

Viimati modifitseeritud: 2025-06-01 07:06

Arvestusplaan on iga organisatsiooni raamatupidaja lahutamatu osa. Tähelepanuväärne on, et mõnel juhul võib ettevõte kasutada kontosid, mida põhidokument ei sisalda. Kuid enamasti kasutatakse kontosid, mis on kirjas organisatsiooni tööplaanis

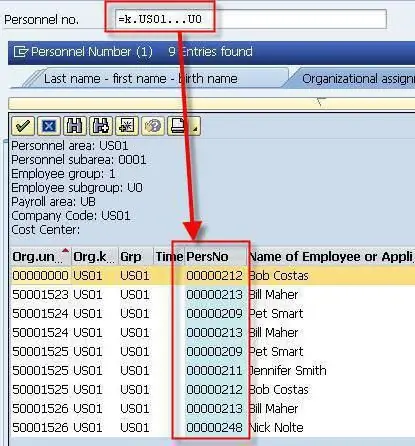

Töötaja personalinumber: kuidas see määratakse? Miks on vaja palganumbrit?

Viimati modifitseeritud: 2025-06-01 07:06

Personali number ei ole kõigile tuttav. Enamikul töötajatel on see aga olemas. Mõnel personaliosakonna töötajal on raske mõelda, kuidas seda numbrit õigesti määrata. Selle toiminguga pole aga raskusi

Kuidas lugeda puhkust? Kuidas puhkuseperioodi õigesti arvutada

Viimati modifitseeritud: 2025-01-24 13:01

Kuidas erinevates olukordades oma puhkust õigesti arvutada? Lugege kõiki selle artikli üksikasju

Organisatsioonidevaheline elektrooniline dokumendihaldus: kuidas see toimib?

Viimati modifitseeritud: 2025-06-01 07:06

Elektrooniline dokumendihaldus on kiire viis teabe vahetamiseks, mis põhineb virtuaalse allkirjaga elektrooniliste dokumentide kasutamisel. See on pikka aega pälvinud tunnustuse maailma arenenud riikides kui tõhus vahend operatiivse ärijuhtimise jaoks

Kuidas arvutada kavandatavate tegevuste tasuvust?

Viimati modifitseeritud: 2025-06-01 07:06

Et teha kindlaks, kui tõhus alt raha investeeriti, on vaja arvutada kavandatava tegevuse majanduslik efektiivsus

Kuidas kassapidaja-operaatori päevikut õigesti täita: näidis ja põhireeglid

Viimati modifitseeritud: 2025-06-01 07:06

Kassapäeviku rollid ja ülesanded. KM-4 täitmise ja registreerimise põhireeglid. Peamised nõuded kassapidaja raamatu tiitellehele. Ajakirja asendamise reeglid. Vormi KM-4 veerud, nende täitmise juhised. Päeviku kirje mall. Omadused kauba tagastamisel, soetamisel

Finantsanalüüsi põhimeetodid: kirjeldus, omadused ja nõuded

Viimati modifitseeritud: 2025-01-24 13:01

Kuidas saate hinnata ettevõtte positsiooni? Ainult selleks, et analüüsida tema juhtumeid olemasolevate andmete põhjal. See on finantsanalüüsi distsipliin. See võimaldab teil olemasolevaid andmeid hoolik alt hinnata ja teha oma otsuse. Selle protsessi vahenditeks on finantsanalüüsi meetodid. Mis need on? Millised eesmärgid sobivad?

Debitoorsed arved ja võlgnevused on Nõuete ja võlgnevuste suhe. Nõuete ja võlgnevuste inventuur

Viimati modifitseeritud: 2025-01-24 13:01

Kaasaegses maailmas on erinevatel raamatupidamisüksustel iga ettevõtte juhtimises eriline koht. Allpool esitatud materjalis on üksikasjalikult käsitletud võlakohustusi nimetuse "nõuded ja võlad" all

Bilanss on peamine teabeallikas ettevõtte olukorra kohta

Viimati modifitseeritud: 2025-01-24 13:01

Bilanss on ettevõtete majandusaasta aruande üks peamisi vorme (vorm nr 1). Selle peavad koostama kõik üldises maksusüsteemis osalevad organisatsioonid. Visuaalselt on see tabel, mis kajastab vahendite moodustamise allikaid: oma ja laenatud (kohustus), samuti kasutusjuhiseid (vara)

Inventar – mis see on? Varude eesmärgid, meetodid ja liigid

Viimati modifitseeritud: 2025-01-24 13:01

Inventuur on vara inventuur, mille eesmärk on tuvastada lahknevusi tegeliku väärisesemete arvu ja ettevõtte sisedokumentatsioonis sisalduva teabe vahel. Artiklis on loetletud sellise tšeki peamised sordid. Antud on inventuuri läbiviimise kord

Õiguspuhkuse õige arvutamise oskuse tähtsusest

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõttes teeb haiguslehe arvestuse raamatupidaja. See töö nõuab pealehakkamist, tähelepanelikkust, samuti riigis kehtivate pidev alt muutuvate seaduste ja määruste tundmist

Raamatupidamine ja auditeerimine on olulised juhtimisfunktsioonid

Viimati modifitseeritud: 2025-01-24 13:01

Raamatupidamine ja auditeerimine on olulised juhtimisfunktsioonid ning vahend nii ettevõtte kui ka riigi kui terviku majandusliku ja sotsiaalse arengu probleemide lahendamiseks. Neid kontseptsioone peaksid pakkuma nii organisatsiooni juhtkond kui ka vastavad teenistused kõigis tööstusharudes

Käibe arvutamise valem ja näited

Viimati modifitseeritud: 2025-06-01 07:06

Üks ettevõtte müügi dünaamikat iseloomustav näitaja on käive. Seda arvestatakse müügihindades. Käibe analüüs annab hinnangu jooksva perioodi töö kvalitatiivsetele ja kvantitatiivsetele näitajatele. Arvutuste kehtivus tulevaste perioodide jaoks sõltub tehtud järeldustest. Vaatleme üksikasjalikum alt käibe arvutamise meetodeid