Raamatupidamine

Organisatsioonidevahelised arveldused: lepingu koostamine, vajalikud dokumendid, vormide vormid ja täitmise reeglid koos näidetega

Viimati modifitseeritud: 2025-06-01 07:06

Arveldustehingud (tasaarvestus ja arveldused) äriüksuste vahel on äripraktikas üsna levinud. Nende toimingute tulemuseks on tsiviilsuhetes osalejate vastastikuste õiguste ja kohustuste lõppemine

Liigsed ülekantud vahendid: kontseptsioon, tagastusmeetodid ja kirja näidis

Viimati modifitseeritud: 2025-06-01 07:06

Kõik teavad, et kõik teevad vigu. Ja tõepoolest, ärilise igapäevaelu kaasaegne rütm on selline, et inimesel on raske ja mõnikord on võimatu seda täielikult järgida. Meie artiklis tutvustame teavet rahaga töötamise vigade kohta. Mis eriti oluline – võõra rahaga

Käibemaksu mahaarvamiseks aktsepteerimine: tingimus, alus, arvestuskord, dokumentatsiooni töötlemise tingimused ja reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Käibemaksu kehtestamine annab lahenduse mitmele probleemile. Esiteks aitab käibemaksu mahaarvamiste jaotamine eelarvesse tootmistsükli mitme etapi vahel ära hoida kaskaadiefekti, st sama väärtuse mitmekordset maksukogumist. Teiseks vähendab käibemaksukoormuse jaotus erinevate üksuste vahel maksudest kõrvalehoidumise riske. Kolmandaks võimaldab selline maksusüsteem eemaldada "riiklikud"

PBU, kulud: liigid, klassifikatsioon, tõlgendus, nimi, sümbol ja finantsdokumentide täitmise reeglid

Viimati modifitseeritud: 2025-01-24 13:01

2000. aastal jõustus Rahandusministeeriumi 06.05.1999 korraldusega kinnitatud raamatupidamise eeskiri - PBU 10/99 "Organisatsiooni kulud". See töötati välja Venemaa raamatupidamissüsteemi reformimise riikliku programmi raames vastav alt IFRS-ile. Selles artiklis käsitleme PBU 10/1999 "Organisatsiooni kulud" rakenduse iseärasusi

Mittetoodetud varad: määratlus, omadused, arvestus

Viimati modifitseeritud: 2025-06-01 07:06

Paljude ettevõtete juhid, püüdes parandada töötajate töö- ja vaba aja veetmise tingimusi, omandavad vara, mis ei ole ette nähtud tootmisprotsessis kasutamiseks ega organisatsiooni juhtimisvajaduste rahuldamiseks. Selliste esemete hulka kuuluvad näiteks veekeetjad, mikrolaineahjud, külmkapid, spordiseadmed, meditsiiniseadmed, kliimaseadmed jne. Kuigi see kinnisvara liigitatakse mittetoodetud varaks, tuleks seda arvesse võtta

Nomenklatuurirühm: mõiste määratlus, tunnused, jaotus rühmadesse

Viimati modifitseeritud: 2025-06-01 07:06

Programm "1C" kasutab kulude arvestamiseks mitut kontot: 20, 23, 25, 26. Kontol. 20 näeb ette eraldaja "Alamüksused" (kontoplaani veerus "Raamatupidamine allüksuste järgi" on linnuke), samuti 2 alamarvet: "Kuluartiklid" ja "Nomenklatuurirühmad"

Lisatasu töö reisimise laadi eest: arvutamise kord, registreerimise, tekke ja maksmise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Paljudes ettevõtetes on teatud kategooria töötajate töö reisimine. Esiteks räägime autojuhtidest, kes transpordivad personali, transpordivad tooteid, materjale ja muid kaupu. Artiklis räägime lisatasust töö reisimise iseloomu eest, maksustamisest ja hüvitise arvestusest

Põhivara registreerimine: registreerimise kord, väljastamine, näpunäited ja nipid

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõtte põhivara kajastatakse materiaalsete objektidena, mida kasutatakse kaupade tootmiseks, tööde tegemiseks, teenuste osutamiseks, samuti majandamisvajadusteks. Sellesse kategooriasse kuuluvad nii kasutuskõlblikud kui ka laos olevad, liisitud või kottidega varud

Eriti väärtuslik vara: mõiste, loetelu, kategooria, RF PP nr 538-p4 nõuded, deponeerimise ja mahakandmise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Teatavasti saavad munitsipaal- ja riigiorganisatsioonid rahalisi vahendeid eelarvest. Lisaks on sellistel asutustel teatud kohustused. Näiteks ei saa nad ilma omaniku nõusolekuta vara käsutada, kuna see kuulub nende operatiivjuhtimise alla. Organisatsioonidele usaldatud objektid võivad olla erineva staatusega. Meie artiklis räägime eriti väärtuslikust kinnisvarast

Bilansiväline raamatupidamine: otstarve, hoolduseeskirjad

Viimati modifitseeritud: 2025-06-01 07:06

Nagu statistika näitab, ei pea paljud raamatupidajad bilansiväliste kontode kohta arvestust või kajastavad nende kohta väga vähe teavet. Loomulikult on igasuguse aruandluse koostamine väga töömahukas protsess, mis nõuab pingutust, aega, muid ressursse, sealhulgas raha. Arvepidamist ei tohiks kunagi muuta formaalsuseks

Sissetulev tellimus: vormi näidis, kohustuslikud väljad

Viimati modifitseeritud: 2025-06-01 07:06

Hoolimata sellest, kas teadsite arvestuse pidamise reeglitest, ootavad teid suured trahvid tulude konteerimise eest ilma korralike dokumentideta – kviitungite korraldused. Selle dokumendi täitmise näite leiate allpool. Maksuamet teostab selliseid pistelisi kontrolle regulaarselt. Kuidas kõike õigesti korraldada ja probleeme vältida?

Lisatasu öötundide eest: arvutamise kord, registreerimise reeglid ja omadused, viitvõlad ja maksed

Viimati modifitseeritud: 2025-06-01 07:06

Mõnikord peate tootmist 24/7 töös hoidma. Küsimus tekib töötajate öise kaasamise ja nende töö tasustamise kohta. On mitmeid olulisi nüansse, millest iga raamatupidaja ei tea, töötajatest endist rääkimata. Kuidas mitte lasta "kaela istuda" ja saada seda, mida sa peaksid saama?

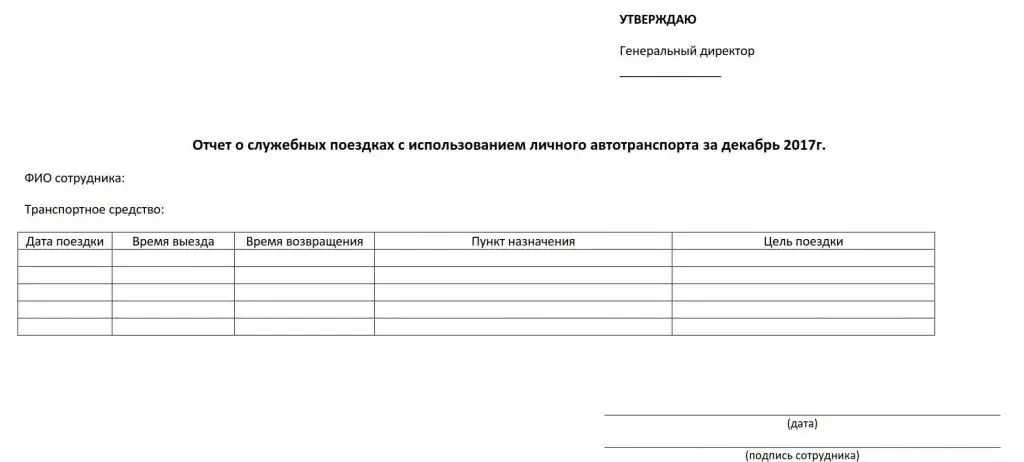

Kütuse ja määrdeainete eest tasumine: lepingu täitmine, arvutamise kord, registreerimise, tekke ja maksmise reeglid ja omadused

Viimati modifitseeritud: 2025-06-01 07:06

Tihti tuleb ette olukordi, kus tootmisvajaduste tõttu on töötaja sunnitud kasutama isiklikku vara. Kõige sagedamini räägime isiklike sõidukite kasutamisest ärilistel eesmärkidel. Lisaks on tööandja kohustatud hüvitama sellega seotud kulud: kütuse ja määrdeainete (POL), amortisatsiooni ja muud kulud

Tootmismaksumuse arvutamise meetodid. Püsikulud toodanguühiku kohta

Viimati modifitseeritud: 2025-06-01 07:06

Tootmise maksumus on oluline majandusnäitaja, mis peegeldab tootmistegevuse efektiivsust. Seetõttu on nii oluline osata õigesti arvutusi teha ja mõistlikke järeldusi teha. Vaatleme üksikasjalikum alt peamisi tüüpe, arvutusmeetodeid

Kauba vastuvõtmise raamatupidamine

Viimati modifitseeritud: 2025-01-24 13:01

Kauba vastuvõtmine jaekaubandusettevõtte lattu toimub tootjatelt ja hulgimüüjatelt. Toodetele väljastatakse saatepaberid

Liisingud sõidukitega

Viimati modifitseeritud: 2025-06-01 07:06

Esiteks tuleb märkida, et liisingutoiminguid ei tehta mitte ainult sõidukitega, vaid tehnika ja kinnisvaraga. See kord näeb ette vähem alt kahe osapoole – liisinguandja ja rentniku – osalemise

Raamatupidamine on Teabe kokkuvõtete tegemise protsessi tunnused

Viimati modifitseeritud: 2025-01-24 13:01

Raamatupidamine on majandusobjektide ja protsesside haldamise element. Selle olemus seisneb sündmuste ja faktide parameetrite ja staatuse fikseerimises, teabe kogumises, kokkuvõttes, kogumises ja selle kajastamises vastavates väidetes. Raamatupidamine toimub erinevatel tegevusaladel

Statistiline arvestus on Statistilise arvestuse korraldus

Viimati modifitseeritud: 2025-06-01 07:06

Arvestusarvestuse statistiline vorm on eriprotseduuride kogum, mis annab teavet samade massitegurite kvantitatiivsete näitajate kohta. Majandussfääris kasutatakse ainult neid toiminguid, mis on seotud majandusobjektide vaatlusega. Mõelgem edasi, milliseid funktsioone statistiline arvestus täidab ja millised muutused on süsteemis toimunud

Müügikulude arvestus. Analüütiline raamatupidamine kontol 44

Viimati modifitseeritud: 2025-06-01 07:06

Kaubandusettevõtte finantsmajandusliku tegevuse analüüsimisel on üheks võtmenäitajaks müügikulude suurus. Need on toodete loomise ja müügiga seotud kulud. Vaatame, kuidas toimub müügikulude arvestus

Bonusest ilma jäetud: põhjused, lisatasu äravõtmise põhjused, tutvumiskorraldus, tööseadustiku ja mahaarvamise reeglite järgimine

Viimati modifitseeritud: 2025-01-24 13:01

Preemiast ilmajätmine on teatav viis hooletute töötajate karistamiseks. Sellist meedet võib kohaldada samaaegselt distsiplinaarkaristusega. Kui töötaja arvab, et ta jäi preemiast ebaseaduslikult ilma, saab ta sellise otsuse edasi kaevata, esitades kaebuse tööinspektsioonile või esitades hagi kohtusse

TORG-12 täitmine: saatelehe täitmise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Selles artiklis käsitletakse esmaseid dokumente, saatelehte TORG-12, täitmise reegleid, vormi ja vormi, selle eesmärki ja kontrollimise nõudeid

Raha bilansis on kõige likviidsem varade kategooria

Viimati modifitseeritud: 2025-06-01 07:06

Maksusummade korrektseks arvutamiseks on vajalik täpne arvestus ja aruandlus. Nendel eesmärkidel on aruandedokumentide vorme palju, üks neist on bilanss. Selles artiklis käsitletakse selliseid küsimusi nagu vahendite koostis bilansis, raha ja raha ekvivalendid, raamatupidamiskontod, read ja analüüsiülesanded

Edalükkunud tulumaksu kohustused bilansis – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamine on keeruline süsteem, milles kõik on omavahel seotud, osad arvutused tulenevad teistest ja kogu protsess on riigi tasandil rangelt reguleeritud

Kassapidaja raamatu korrektne täitmine (näidis)

Viimati modifitseeritud: 2025-06-01 07:06

Igal raamatupidamisvaldkonnal on oma nüansid, reeglid ja lähenemisviisid. Rahavoogudega töötamine on paljude inimeste jaoks suure vastutustunde ja psühholoogilise stressiga töö. Sellele aitavad kaasa suurepärased teadmised kõigist selle valdkonna raamatupidamisreeglitest ja tegevustest

Saatelehe täitmise näidised. Saatelehe täitmise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Et ettevõtte tegevus vastaks täielikult seaduse nõuetele, tuleb dokumentide täitmisel järgida kehtestatud juhiseid. Käesolevas artiklis käsitletakse saatelehe ja muude saatedokumentide täitmise näidiseid, nende eesmärki, ülesehitust ja tähendust organisatsioonide tegevuses

Väliskulud on Kulude mõiste ja klassifikatsioon

Viimati modifitseeritud: 2025-06-01 07:06

Iga äritegevusega kaasnevad teatud kulud. Üks turu seaduspärasusi on see, et millegi saamiseks on vaja midagi investeerida. Isegi kui organisatsioon või ettevõtja müüb enda intellektuaalse tegevuse tulemuse, kannab ta ikkagi teatud kulusid. Selles artiklis käsitletakse, mis on kulud, mis need on, millised on välis- ja sisekulude erinevused ning nende arvutamise valemid

Sisefinantskontrolli kaart: milleks see on, näidiste täitmine

Viimati modifitseeritud: 2025-06-01 07:06

Iga organisatsiooni normaalseks toimimiseks on olemas sisekontroll. Selle rakendamise mugavus saavutatakse sisemise finantskontrolli kaardi kasutamisega. See artikkel on pühendatud sellele teemale. Sellest saab teada, mis on sisekontroll, selle rakendamise kord ja ka miks sisefinantskontrolli kaarti vaja on, selle komponendid, eripärad ja täitmise reeglid

Kuidas arvutada vallandamisel kasutamata puhkusepäevi? Kasutamata puhkusepäevade arvestus vallandamisel

Viimati modifitseeritud: 2025-06-01 07:06

Mida teha, kui lahkute töölt ja teil ei olnud töötatud aja jooksul aega puhata? Selles artiklis käsitletakse küsimust, mis on kasutamata puhkuse hüvitamine, kuidas arvutada kasutamata puhkusepäevi vallandamisel, millele peaksite dokumentide töötlemisel tähelepanu pöörama ja muid sellega seotud küsimusi

Materiaalne abi Vene Föderatsiooni kodanikule

Viimati modifitseeritud: 2025-06-01 07:06

Seadusliku abielu sõlmimine, uue puhkuse võtmine, lapse saamine ja muud sündmused on seotud sellise mõistega nagu materiaalne abi. Seda tüüpi rahalise toetuse andmine on täpsustatud organisatsiooni dokumentides (reeglina on see kollektiivleping või töötasu reguleeriv määrus)

Elektrooniline dokumendihaldussüsteem (EDMS): mis see on, funktsioonid ja soovitused

Viimati modifitseeritud: 2025-06-01 07:06

Mitu aastat tagasi räägiti elektroonilistest dokumendihaldussüsteemidest kui "helgest tulevikust". Tänapäeval kasutatakse neid juba aktiivselt era- ja avalikes ettevõtetes. Kuid kõige olulisem on see, et nõudlus EDMS-i järele kasvab pidev alt. Mis on elektrooniline dokumendihaldussüsteem ja kuidas see töötab, vaatleme Vene Föderatsioonis töötavate süsteemide näidet

Teabe- ja viitesüsteem: tüübid ja näited. Mis on teabe- ja viitesüsteem?

Viimati modifitseeritud: 2025-01-24 13:01

Teabe levitamine, selle edasine kogumine ja töötlemine tänapäeva ühiskonnas on tingitud eriressurssidest: inim-, finants-, tehnilised jm. Mingil hetkel kogutakse need andmed ühte kohta, struktureeritakse etteantud kriteeriumide järgi, ühendatakse spetsiaalseteks kasutamiseks mugavateks andmebaasideks

Komisjonikauplemine. Mittetoidukaupade komisjonikaubanduse reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Vene Föderatsiooni kaubandussuhteid reguleerivad õigusaktid näevad kauplustele ette võimaluse müüa kaupu komisjonikaubanduse kaudu. Millised on selle omadused?

Kulude eelarveline klassifikatsioon

Viimati modifitseeritud: 2025-06-01 07:06

Vene Föderatsiooni eelarve hõlmab keerukat kulude ja tulude klassifikatsiooni. Selle rakendamiseks on palju kriteeriume. Millised neist on Venemaa teadlaste seas levinud?

Amortisatsioonifondid Venemaa õigussüsteemis

Viimati modifitseeritud: 2025-06-01 07:06

Amortisatsioonifondid on teatud hulk ettevõtte kogutud vahendeid, mille eesmärk on uuendada põhikapitali väärtust ja mida selles artiklis on lihtne kirjeldada

Mis on likviidsus? Likviidsuskordaja: bilansivalem

Viimati modifitseeritud: 2025-06-01 07:06

Likviidsus on ettevõtte finantsseisundi analüüsimisel keskne mõiste. Sellel on võrdluseks oma arvutusmetoodika ja standardid. Käesoleva artikli raames käsitleme ettevõtte likviidsusnäitajate analüüsi põhipunkte

Moraalne amortisatsioon. Põhivara kulum ja kulum

Viimati modifitseeritud: 2025-06-01 07:06

Põhivara vananemine iseloomustab igat tüüpi põhivara amortisatsiooni. Need võivad olla: tootmisseadmed, transport, tööriistad, soojus- ja elektrivõrgud, gaasitorustikud, hooned, kodutehnika, sillad, maanteed ja muud ehitised, arvutitarkvara, muuseumide ja raamatukogude kogud

Kuidas amortisatsiooni kiirendada? Kiirendatud amortisatsiooni meetod

Viimati modifitseeritud: 2025-01-24 13:01

Kiirendatud amortisatsioon on põhivara hinna kiire ülekandmine nende abiga toodetud toodete maksumusse. Põhimõtteliselt välistab maksudele ja raamatupidamisele pühendatud kodumaine kirjandus kiirendatud amortisatsioonimehhanismi mõiste ja selle arvutamise meetodite dešifreerimisel selgelt määratletud piiri olemasolu

Keskmine aastane toodang töötaja kohta

Viimati modifitseeritud: 2025-06-01 07:06

Ressursside tõhus kasutamine on tingimus, mis tagab tootmisplaanide täitmise. Analüüsi eesmärgil jaotatakse organisatsiooni personal tootmis- ja halduspersonaliks. Nime põhjal on selge, et esimesse rühma kuuluvad töötajad, kes on otseselt seotud ettevõtte põhitegevusega, ja teise - kõik ülejäänud. Iga nimetatud rühma kohta arvutatakse keskmine aastatoodang ja analüüsitakse tööjõukasutuse kvaliteeti

Valuutakursi erinevused. Vahetuskursi erinevuste arvestamine. Vahetuserinevused: postitused

Viimati modifitseeritud: 2025-01-24 13:01

Vene Föderatsioonis kehtivad õigusaktid, mis on 6. detsembri 2011. aasta föderaalseaduse nr 402 "Raamatupidamise kohta" raames, näevad ette äritehingute, kohustuste ja vara arvestuse rangelt rublades. Maksuarvestus, õigemini selle pidamine, toimub samuti määratud valuutas. Aga osa kviitungeid ei tehta rublades. Välisvaluuta tuleb vastav alt seadusele konverteerida

Organisatsiooni jooksvad kulud: määratlus, arvutusomadused ja tüübid

Viimati modifitseeritud: 2025-01-24 13:01

Kõigil juhtimise etappidel viiakse läbi kulude rühmitamine, luuakse kauba maksumus. Koos sellega määratakse ka vastavad sissetulekuallikad

Ettevõtete finantsaruandlus

Viimati modifitseeritud: 2025-01-24 13:01

Finantskeskkonda analüüsides vajab ettevõte palju informatsiooni. See on vajalik selleks, et juht saaks teha teadlikke ja mõistlikke otsuseid, mis mõjutavad organisatsiooni tegevuse tulemust. Finantsaruandlust on vaja selleks, et analüüsida investeerimispotentsiaali, langetada laenuotsuseid ning tuvastada tarnijate ja klientidega koostööga seotud riske

Põhivara: määratlus, funktsioonid ja huvitavad faktid

Viimati modifitseeritud: 2025-01-24 13:01

Põhivara ratsionaalne kasutamine toob kaasa uute tootmisruumide ostmise vajaduse vähenemise, suurendades samal ajal toodangu mahtu. Selle tulemusena suureneb organisatsiooni kasum. Ettevõtte juhtkonna sügav arusaam põhivara majanduslikust olemusest võimaldab juhtimisotsuseid langetada tasakaalustatult ja tõhus alt. Käesolevas artiklis käsitletakse põhivara mõiste majandusliku olemuse ja sisu probleemi

Reorganiseerimise käigus eraldatav bilanss: tunnused ja vorm

Viimati modifitseeritud: 2025-01-24 13:01

Asjaajamise käigus tekib perioodiliselt vajadus ettevõtte ümberkorraldamiseks ehk liitmiseks teise asutusega, filiaali ühendamiseks või väljaviimiseks eraldi struktuuriüksuseks. See muudab ettevõtte vara ja kohustusi. Ettevõtte varad ja kohustused tuleb fikseerida muudatuste kuupäeval eraldusbilansi koostamisega

Elukutseline raamatupidaja. Mida tähendab raamatupidaja vapp?

Viimati modifitseeritud: 2025-06-01 07:06

Ükski tööstusettevõte ei saa ilma raamatupidajata hakkama, olenemata selle suurusest, haridusvormist ja töötajate arvust. Kahekümnenda sajandi keskel kinnitati raamatupidaja vapp, mille esitas Prantsusma alt pärit teoreetik

Kuidas arvutada lihtintressi?

Viimati modifitseeritud: 2025-06-01 07:06

Lihtne intress on summa, mis koguneb algselt antud laenu arveldusperioodi lõpus. Kõige sagedamini kasutatakse seda investeeringute või väljastatud laenude akumuleeritud summa arvutamiseks

Ettevõtte finantsplaan

Viimati modifitseeritud: 2025-01-24 13:01

Finantsplaan on terviklik plaan ettevõtte toimimiseks ja arendamiseks väärtuses (rahalises) väljendatuna. Finantsplaanis prognoositakse ettevõtte tootmis-, investeerimis- ja finantstegevuse efektiivsust ja majandustulemusi

Ettevõtte eelarveaasta ja finantsanalüüs

Viimati modifitseeritud: 2025-01-24 13:01

Eelarveaasta on ajavahemik, mille kohta majandusüksused (ettevõtted, eelarvelised organisatsioonid) koostavad oma tegevuse kohta aruandeid, samuti ajavahemik, mille kohta on koostatud ja kehtiv riigieelarve

Kuidas käsitleda halduskulusid?

Viimati modifitseeritud: 2025-01-24 13:01

Kulud, mis ei sisaldu kuludes, hõlmavad kulusid, mis ei ole seotud äri- või tootmistegevusega. Neid kulusid nimetatakse halduskuludeks

Sularaha dokumendid: registreerimine, kontrollimine, säilitamine. Kassa esmaste dokumentide väljastamise kord

Viimati modifitseeritud: 2025-01-24 13:01

Kassadokumendid tuleb registreerida spetsiaalses päevikus. See registreerib nii sissetulevad / väljaminevad tellimused kui ka neid asendavad paberid. Viimaste hulka kuuluvad näiteks palgalehed, raha väljastamise taotlused, arved ja muu

TMC: ärakiri. Kaupade ja materjalide inventeerimise reeglid

Viimati modifitseeritud: 2025-06-01 07:06

Me kõik seisame tööl silmitsi tohutu hulga asjadega meie ümber: inventar, seadmed, kontoritehnika, mööbel, kirjatarbed ja kes teab veel, kuidas neid asju raamatupidamises õigesti nimetatakse? mis see mõiste on? Niisiis, meie tänase vestluse teema: "Inventuur ja materjalid: dekodeerimine, olemus, meetodid ja nende hindamise reeglid"

Laoprogramm: ülevaade, kirjeldus, rakendus, tüübid ja ülevaated

Viimati modifitseeritud: 2025-06-01 07:06

Üks tõhusaid viise ettevõtte kulude vähendamiseks on tõsta laoülesannete elluviimise efektiivsust. See eesmärk saavutatakse protsesside automatiseerimisega. See annab ettevõttele turul olulise eelise

Inventar on Laoarvestus. Ettevõtte aktsiad

Viimati modifitseeritud: 2025-01-24 13:01

Varud on materjalivoo olemasolu vorm. Teel esinemisallikast lõpptarbijani võib see koguneda mis tahes piirkonda. Seetõttu on tavaks teha vahet materjalivarudel, toorainel, valmistoodangul ja muul. Selgub, et varud on materjalid, toorained, komponendid, valmistooted, aga ka muud väärtuslikud asjad, mis ootavad isiklikku või tööstuslikku tarbimist

Millist rolli mängivad ettevõtte varad ettevõtte kasumi kujunemisel

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte isiklikku vara, mis on esindatud materiaalses, rahalises või immateriaalses vormis, nimetatakse varaks. Olenev alt tekkeallikatest on sellistel objektidel erinev likviidsus. Omakapitaliga ostetud väärtusi käsitletakse netovarana, samas kui laenatud vahendeid kasutatakse tavaliselt brutovara soetamiseks

Eelarvearvestus: kontseptsioon, korraldus ja hooldus

Viimati modifitseeritud: 2025-01-24 13:01

Eelarvearvestus on konkreetsete meetmete kogum, mille eesmärk on parandada eelarvelise organisatsiooni tõhusust kinnitatud normide ja eeskirjade abil

Mis on tariifimäär ja tasustamise vormid?

Viimati modifitseeritud: 2025-06-01 07:06

Tariifimäär ei tohi olla madalam kui föderaalseadustega kehtestatud miinimumpalk. Palkade arvutamiseks kasutatakse tavaliselt tariifi skaalat, milles määrad jaotatakse kategooriate kaupa kasvavas järjekorras, sõltuv alt ettevõtte tegevusalast

Tükimääraga töötasu – kõik on õiglane

Viimati modifitseeritud: 2025-06-01 07:06

Nagu teate: iga töö eest tuleb maksta. Ja seda tuleks maksta õiglaselt, vastav alt töötaja keerukusele, kvalifikatsioonile, kulutatud ajale ja tehtud töö mahule. Seetõttu on meil levinud järgmised makseviisid: aja- ja tükitöö. Milline neist valida, on tööandja otsustada

75 konto – "Arveldused asutajatega". Kontod raamatupidamises

Viimati modifitseeritud: 2025-01-24 13:01

Konto 75 "Arveldused asutajatega" kasutatakse andmete kokkuvõtmiseks igat tüüpi rahaliste tehingute kohta, mis on tehtud ettevõttes osalejatega (JSC aktsionärid, täisühingu liikmed, ühistu jne)

Mis on rahaline toetus? Rahaline abi asutaj alt tasuta

Viimati modifitseeritud: 2025-01-24 13:01

LLC-le ja selle asutajatele kuuluv kinnisvara on kahe eraldi kategooriana. Ettevõte ei saa loota oma liikmete rahale. Sellest hoolimata on omanikul võimalus aidata ettevõtet käibekapitali suurendamisel. Saate seda korraldada erineval viisil

Materiaalne abi töötajale: maksekord, maksustamine ja raamatupidamine. Kuidas korraldada töötajale rahalist abi?

Viimati modifitseeritud: 2025-01-24 13:01

Materiaalset abi töötajale võib tööandja pakkuda sularahamaksete või mitterahalise väljamaksena. Mõnikord väljastatakse see nii endistele töötajatele kui ka isikutele, kes ettevõttes ei tööta

Inventuurileht: vorm ja näidiste täitmine

Viimati modifitseeritud: 2025-01-24 13:01

Varade olemasolu ettevõttes kontrollitakse inventuuri käigus. Kontrollimise objektiks võivad olla kaubad, sularaha, varud ja muu põhivara. Inventuurileht kajastab auditi tulemusi. Ettevõtted kasutavad ühtset vormi INV-26

Inventuuri läbiviimise korraldus – organisatsiooni kontrollimisel peamine

Viimati modifitseeritud: 2025-06-01 07:06

Selles artiklis kirjeldatakse kõiki inventari probleeme ja vaidlusi tekitavaid probleeme. Lisaks kirjeldatakse OS-i objektide erinevusi

Raamatupidamine ettevõttes: inventuuri tegemine

Viimati modifitseeritud: 2025-06-01 07:06

Inventuuri läbiviimist ettevõttes võib võrrelda üldkoristustöödega. Tihti juhtub ju nii, et kui otsustame kaugematel kapiriiulitel asjad korda seada, leiame se alt mõne vana ja unustatud ning võib-olla ka kadunud asju. See juhtub ettevõttes. Põhivara kontrollimine on ettevõtte inventuuri üks olulisi etappe. Seda arutatakse selles artiklis

Millised dokumendid väljastada põhivara kasutusse andmiseks

Viimati modifitseeritud: 2025-01-24 13:01

Põhivara kasutuselevõtt näeb ette kaks vajalikku etappi: algmaksumuse moodustamine ja kasutuselevõtt ise vastav alt vajalikule dokumentatsioonile

Põhivara struktuur ja koosseis. Põhivara käitamine, amortisatsioon ja arvestus

Viimati modifitseeritud: 2025-01-24 13:01

Põhivara koosseis sisaldab palju erinevaid varasid, mida ettevõte kasutab oma põhi- ja kõrv altegevuses. Põhivara arvestus on keeruline ülesanne

Raamatupidamise väljavõtted – tööriist ettevõtte juhtimiseks

Viimati modifitseeritud: 2025-01-24 13:01

Iga üksikettevõtja, mis tahes organisatsioon, olgu see siis LLC, OJSC või CJSC, seisab kindlasti silmitsi sellise mõistega nagu "raamatupidamisaruanded". Lisaks on see vajalik iga maksusüsteemi jaoks ja sõltumata kasumi olemasolust või puudumisest

Rahaturu olemus ja struktuur

Viimati modifitseeritud: 2025-06-01 07:06

Rahaturg on fondide käibesüsteemi võtmelüli, tänu millele saavad toimida rahavoogude jaotamise ja ümberjaotamise mehhanismid majanduses. Rahaliste vahendite ränne erinevate üksuste vahel on käimas, see tuleneb vahendite pakkumise ja nõudluse olemasolust

Kuni 3-aastase lapse hoolduspuhkus: kellele määratakse, milline on hüvitise suurus, millal on võimalik kasutada

Viimati modifitseeritud: 2025-01-24 13:01

Kuni 3-aastane vanemapuhkus on kõigi alaealise lapse emade, isade või eestkostjate vältimatu õigus. Sellisel puhkusel viibival isikul on olenev alt lapse vanusest õigus saada rahalisi väljamakseid

Puhkuse arvestus: valem, näide. Lapsehoolduspuhkuse arvutamine

Viimati modifitseeritud: 2025-06-01 07:06

Selle artikli raames käsitleme töötaja puhkusetasu arvutamise põhireegleid, sealhulgas erinevates tõlgendustes: rasedus- ja sünnituspuhkusel, lapsehoolduspuhkusel, vallandamisel, samuti kahjulike töötingimuste korral

Aktsionäride register, selle ülesanded ja tähtsus investeerimistegevuse protsessis

Viimati modifitseeritud: 2025-01-24 13:01

Kaasaegse maailmamajandussüsteemi olemasolu on tänapäeval väga raske ette kujutada ilma investeerimisprotsessita. Tegemist on tohutu ja huvitava mehhanismiga, mille üheks peamiseks vahendiks on aktsiad, dividendid ja nende arvestussüsteem

Tariif – mis see on?

Viimati modifitseeritud: 2025-01-24 13:01

Selles artiklis tutvume tariifi mõistega. Seda mõistet käsitletakse üldisest vaatenurgast ja erinevates inimtegevuse valdkondades, eriti teenuste ja kindlustuse valdkonnas. Samuti uurime selle seost Vene Föderatsiooni territooriumil tegutsevate tolliasutustega ja üldiselt. Mõnikord võite leida sõna "taks", mis on kõnealuse termini teine tähistus

Platvorm – mis see on?

Viimati modifitseeritud: 2025-06-01 07:06

Platvorm – mis see on? Selle sõna hääldamisel tekivad enamasti assotsiatsioonid kas raudteeplatvormi või perroonil olevate jalanõudega. Tuleb märkida, et need vastavad tegelikkusele, kuid selle lekseemi tõlgendusulatus on palju laiem. Lisateavet selle kohta, et see on platvorm, arutatakse artiklis

OS-i uuendamine: samm-sammulised disainijuhised ja näide

Viimati modifitseeritud: 2025-06-01 07:06

Põhivara kaasajastamine on ettevõtte majandustegevuse kõige olulisem protsess. See kajastub alati raamatupidamises ja maksuarvestuses. Seda tehakse aga reeglite kohaselt. Artikkel räägib neist

OOS – mis see on? Lühendite dekodeerimine

Viimati modifitseeritud: 2025-06-01 07:06

OOS on… Neli tähendust. Mis on keskkonnakaitse? CAB tegevused ja projektid organisatsioonis. Ülevenemaaline ametlik veebisait: mis on riigihanked, millised need võivad olla, millised on pakkumise kriteeriumid?

Peamised palgaliigid

Viimati modifitseeritud: 2025-06-01 07:06

Vene ettevõtete makseskeeme saab esitada kõige laiemas valikus. Millised neist on enim populaarsust kogunud?

Millised on töötasu vormid

Viimati modifitseeritud: 2025-06-01 07:06

On kaks peamist töötasu: põhi- ja lisapalk. Peamine neist on töötajale tasu töötatud aja eest, tehtud töö kvaliteet: tasu vastav alt tariifikategooriatele, tükimäärad, palgad, mitmesugused lisatasud öösel töötamise, kahjulike töötingimuste, staaži eest, juhtimine jne

Töötajate palgafond

Viimati modifitseeritud: 2025-06-01 07:06

Iga raamatupidaja peaks teadma, kuidas palka õigesti arvutada. Seadused muutuvad pidev alt, seega arvestage praegu kehtivate eeskirjade ja standarditega. Selles artiklis uurime palkade arvutamise põhitõdesid

Miks on vaja kulukalkulatsiooni, selle koostamist

Viimati modifitseeritud: 2025-06-01 07:06

Prognoositavad kulud või kulud on mõeldud ettevõtte eelseisvate kulude rühmitamiseks, mis on suunatud mis tahes tegevuse elluviimisele. Lisaks on hinnangud mis tahes ettevõtte või organisatsiooni tegevuse rahastamiseks. Eesmärk võib olla projekteerimis- või ehitustööde tegemine vms

182н, viide. Palgatõend 2 aastaks: näidis

Viimati modifitseeritud: 2025-06-01 07:06

Abi vormil 182n: vorm, keskmise päevapalga arvutamine. Miks on vaja tunnistust 182n. Haiguslehe tõendi 182n täitmine: näide

Miks vajame põhivara ümberhindamist?

Viimati modifitseeritud: 2025-01-24 13:01

Põhivara ümberhindlus on vajalik siis, kui see tootmisprotsessi käigus kulub. Kehtivad õigusaktid on kehtestanud seda tüüpi varade klassifikatsiooni, nende kasuliku eluea, samuti amortisatsiooni arvestamise korra. Ettevõttel on õigus iseseisv alt määrata amortisatsiooni mahaarvamise suurendamise koefitsiendid, samuti valida amortisatsiooni arvutamise meetod

Kellele makstakse ringkonnakoefitsienti

Viimati modifitseeritud: 2025-01-24 13:01

Palgaarvestuse nüansse on kasulik teada mitte ainult raamatupidajal või personalispetsialistil. Esiteks on sellised teadmised vajalikud töötajatele endile. Tähtis on aru saada, millest lõppsumma koosneb, et õigel ajal oma õigusi kaitsta. Linnaosa koefitsient on üks lisatasudest, mis on töötajale seadusega tagatud

Arvepidamise efektiivsus: dokumentide säilitamise periood

Viimati modifitseeritud: 2025-01-24 13:01

Raamatupidamise efektiivsust mõjutab suuresti ettevõttes kogunevate dokumentide säilitamise pädev korraldus. Seetõttu peab iga raamatupidaja probleemide vältimiseks olema kursis dokumendihalduse korraldamise nõuetega ja järgima rangelt dokumentide säilitamise aega vastav alt Vene Föderatsiooni õigusaktidele

Organisatsiooni põhikirjaline dokument

Viimati modifitseeritud: 2025-06-01 07:06

Selle artikli raames püüame paljastada sellise kontseptsiooni kui kohustusliku dokumendi olemuse, arutleme selle üle, miks need paberid on nii olulised, kaalume nende kujunduse järjekorda ja iseärasusi

Mis reguleerib ja kuidas realiseeritakse juriidiliste isikute vahelisi sularahaarveldusi

Viimati modifitseeritud: 2025-01-24 13:01

Äritegevuse teostamise käigus toimub juriidiliste isikute vaheline sularahaarveldus. Kuid sellel toimingul on teatud nõuded. Eelkõige seoses selliste tehingute maksimaalse suurusega

Raamatupidamise juhtimisarvestus ettevõttes

Viimati modifitseeritud: 2025-01-24 13:01

Juhtimisarvestust saab defineerida kui tegevust, mis toimub ühes ettevõttes. See annab majandusüksuse juhtimisaparaadile vajaliku teabe, mida kasutatakse organisatsiooni tegevuse planeerimiseks, kontrollimiseks ja juhtimiseks

Mis on maksekorraldus ja millest see koosneb?

Viimati modifitseeritud: 2025-06-01 07:06

Enamik Venemaa kodanikke teab maksekorralduse mõistet, kuid ei tunne selle täielikku sisu. Kui täidate dokumendi valesti, teete plekke või vigu, võidakse see kehtetuks tunnistada. Seetõttu on oluline teada kõiki selle pangapaberi koostisosi

Käibemaksuarvestus raamatupidamises

Viimati modifitseeritud: 2025-06-01 07:06

Käibemaksuarvestusel raamatupidamises on oma eripärad. Viimast saavad föderaalse maksuteenistuse töötajad juriidiliste isikute tegevuse kontrollimisel eriti hoolik alt kontrollida. Seetõttu on vaja käibemaksu organisatsioonis õigesti arvestada

Raamatupidamise väljavõtted: liigid ja koosseis. Finantsaruannete mõiste

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamisaruanded on selge arvutatud näitajate süsteem, mis näitab ettevõtte tegelikku olukorda ning kajastab tootmis- ja finantstegevuse tulemusi

44 Raamatupidamiskonto "Müügikulud"

Viimati modifitseeritud: 2025-06-01 07:06

Raamatupidamises on konto 44 ("Müügikulud"), mis näitab organisatsiooni kantud kulusid, mis on seotud kaupade, teenuste, tööde, toodete müügiga. Kuidas kontotehinguid teha? Vaatame mõnda näidet

51 konto. Konto 51. Deebet 51 kontot

Viimati modifitseeritud: 2025-06-01 07:06

Iga organisatsiooni majandustegevus on võimatu ilma rahavoogude liikumiseta. Sularaha osaleb kõigis protsessides, mis toimuvad mis tahes omandivormiga ettevõtetes. Käibekapitali ostmine, investeerimine tootmispõhivarasse, arveldused erineva tasemega eelarvetega, asutajad, ettevõtte töötajad - kõik tootmis- ja haldustoimingud tehakse raha abil ja selle kättesaamiseks

60 konto. "Arveldused tarnijatega" - 60 konto

Viimati modifitseeritud: 2025-06-01 07:06

Arveldused osapoolte vahel toimuvad sularahas ja mittesularahas. Arvelduste arvestust peetakse kontol 60, efektiivsemaks analüüsiks peetakse iga vastaspoole kohta analüütilist arvestust. Selle konto analüüsil on suur tähtsus arvelduste dünaamika analüüsimisel, mida omakorda kasutatakse juhtimis- ja maksuarvestuses

Laenuintress kogunenud: kanne raamatupidamises

Viimati modifitseeritud: 2025-06-01 07:06

Organisatsiooni äritegevuse käigus antakse sageli krediite ja laene, millelt koguneb intressi. BU näeb selliste tehingute jaoks ette teatud protseduuri. Vaatleme seda üksikasjalikum alt

Kuidas arvutada haiguslehte ilma vigade ja probleemideta

Viimati modifitseeritud: 2025-01-24 13:01

Igas organisatsioonis jäävad töötajad haigeks. Seetõttu peate teadma, kuidas haiguslehte arvutada, milliseid vigu saab teha. See artikkel aitab teil meeles pidada kõiki nüansse ja valemeid

Haigusleht - kuidas seda arvutatakse Haiguslehe staaž. Haigusleht

Viimati modifitseeritud: 2025-06-01 07:06

Muudatused seadusandluses on viinud selleni, et ka kogenud raamatupidajad on sunnitud otsima vastust küsimusele, kuidas tuleb arvestada haiguslehte, kuidas arvestatakse hüvitise suurust. Tõepoolest, viimastel aastatel on nad muutnud arveldusperioodi, nende summade tasumise korda ja mittestandardsete olukordade tekkeviisi

Finantsaruanded ja nende koostamise põhimõtted

Viimati modifitseeritud: 2025-01-24 13:01

Finantsaruannete eesmärk on paljastada üksikasju, mis oma sisu poolest võivad kuidagi mõjutada hinnangut kasumile, kahjumile, üldisele finantsolukorrale või vara seisukorrale. Selle tarbijad on ettevõtte omanikud, asutajad, juhid või juhatuse liikmed

Varad ja kohustused - tööriist ettevõtte tegevuse hindamiseks

Viimati modifitseeritud: 2025-06-01 07:06

Ettevõttes varade ja kohustuste analüüsimiseks koostatakse teatud aja möödudes bilanss. See võimaldab tänu nendele näitajatele hinnata ettevõtte hetkeseisu ja vajadusel võtta meetmeid selle töö parandamiseks

Majandustulemuste aruanne - perioodi tegevuste tulemus

Viimati modifitseeritud: 2025-06-01 07:06

See aruanne ei kajasta mitte ainult ettevõtte maksutulemusi, vaid ka selle tegevuse tulemusi organisatsiooni enda jaoks. Lõppude lõpuks saate tänu temale aru, kui palju me teenisime, milliseid kaotusi kandsime jne

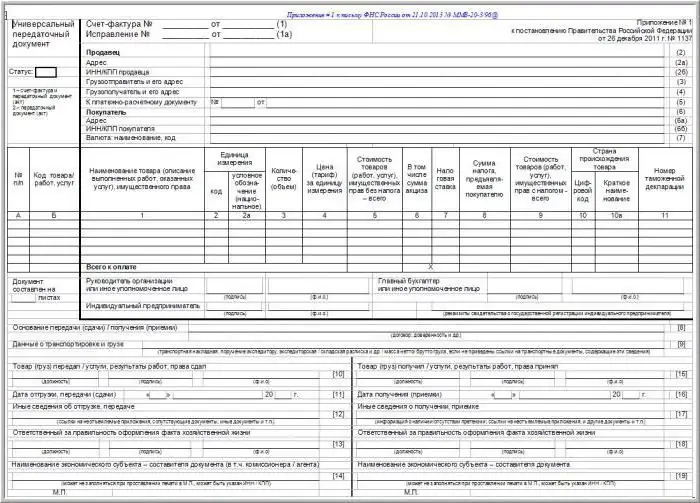

Esmase dokumentatsiooni töötlemine: nõuded, näide. Raamatupidamise esmane dokumentatsioon

Viimati modifitseeritud: 2025-06-01 07:06

Iga ettevõtte tegevus on tihed alt seotud esmase dokumentatsiooni korrashoiu ja töötlemisega. See on vajalik aruandluseks, maksumaksete arvestamiseks, juhtimisotsuste tegemiseks

Esmased raamatupidamisdokumendid: liigid, töötlemine ja säilitamine

Viimati modifitseeritud: 2025-06-01 07:06

Arvestusarvestuse pidamine erinevate omandivormidega ettevõtetes on võimatu ilma dokumentaalse kajastamiseta. Mitte ühtegi protseduuri, mitte ühtegi projekti ega ühtki äritehingut ei tehta ilma korrektselt vormistatud dokumendita, mida reguleerivad ettevõtte sisemised korraldused ja välised õigusnormid. Iga töötaja tehtud toiming kajastub dokumentaalses baasis, mis põhineb esmaste dokumentide loendil

Materjaliarvestus: kontseptsioon ja postitused

Viimati modifitseeritud: 2025-06-01 07:06

Materjalide arvestus võib mõjutada ettevõtte kui terviku efektiivsust, erinevate materjalide tootmise vajaduse kindlaksmääramine sõltub selle õigest korraldusest

Raamatupidamise, finants- ja maksuaruandluse vormid

Viimati modifitseeritud: 2025-01-24 13:01

Ettevõtte finants- ja varalise seisukorra väljaselgitamiseks on seadusandlusega välja töötatud spetsiaalsed raamatupidamise väljavõtted, mis süstematiseerivad teatud perioodi kohta kogutud andmeid ning analüüsivad ka majandustegevuse tulemust. Teabeandmed jagatakse aruandluses tabelite kujul